許多企業主與高資產朋友在規劃傳承時,常有一個直覺:「保險給付免稅」。確實,根據《遺產及贈與稅法》第 16 條第 9 款,指定受益人的人壽保險金額原則上不計入遺產總額。

然而,您可能也聽過不少案例,明明買了保險,最後卻被國稅局援引「實質課稅原則」,連補帶罰。

為什麼同樣是保單,有的能順利傳承,有的卻被視為逃稅工具?在很多爭議案件中,被併入遺產課稅的,通常不是早年規劃的傳統保障型壽險,往往是後期大量購入的儲蓄型、利率變動型或投資型壽險。

這其中的界線在哪裡?我們透過最高行政法院 110 年上字第 58 號判決,為您拆解國稅局眼中的四個高風險特徵。

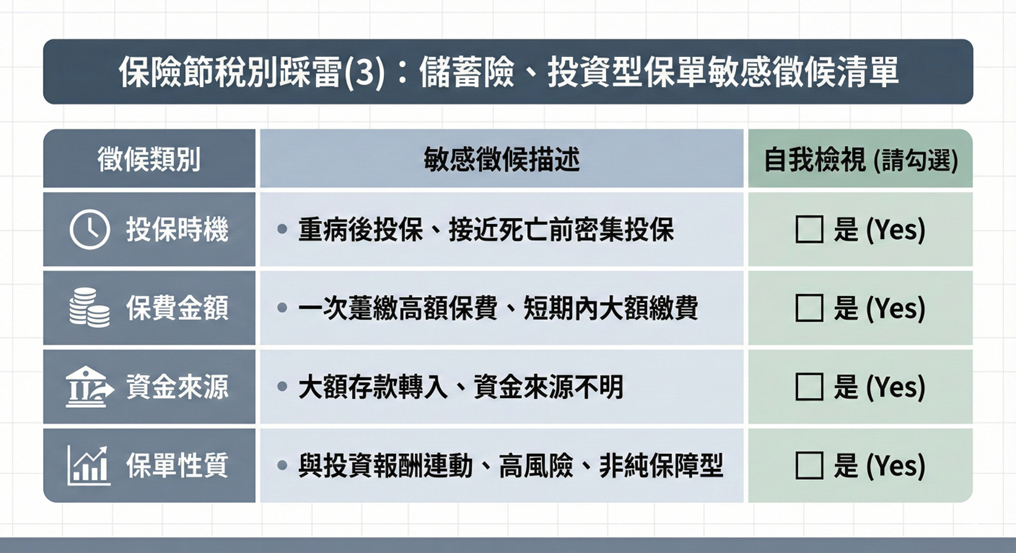

一、投保時機:重病後才匆忙「大補保單」

法規的初衷是鼓勵民眾透過保險分散「不可預知的風險」。但若風險已經發生(或極可能發生)才投保,性質就變了。

在此判決案例中,被繼承人早年就有嚴重慢性病與中風紀錄,後期門診、住院頻繁,死亡風險顯著升高。然而,爭議中的幾張大額保單,卻是在健康明顯惡化之後、距死亡日僅數年甚至數月內才投保。

成智的觀點:

這樣的時間點極為敏感。在稅務機關眼中,這不像是為了防範未來的意外,更像是預見即將離世,而進行的「資產搬運」。「帶病投保」與「高齡投保」(高於55歲)往往是稅務查核的第一道紅旗。

二、資金流向:銀行存款「一次性」轉進保單

資金的軌跡,是國稅局查核的重點。判決中提到,該案被繼承人的利息所得逐年大幅下降,這顯示原本累積在銀行的存款,被持續提領用來繳納保費。

若將本來會直接成為遺產的一大筆現金(需繳遺產稅),在短時間內改放進保單裡,意圖透過身故保險金的形式(免稅)轉移給子女,這在稅務上就被視為「透過形式合法之手段,規避應負擔之稅負」。

三、保單設計:是「保障」還是「投資」?

您買這張保單,是為了買保障,還是為了把錢存下來?

這類爭議保單多具有以下特徵:

- 躉繳(一次繳清):將大筆資產一次移轉。

- 高現金價值:身故保險金與「已繳保費+投資績效」高度連動。

- 低風險保額:期滿或身故時拿到的金額,與您繳出去的保費相去不遠。

這類商品在經濟實質上,更接近「披著保險外衣的投資或定存」。當保單失去了「以小博大」的槓桿保障、互助會的功能,回歸到資產增值的本質時,稅務機關主張課稅的理由就更為充分。

四、家庭狀況:偏向「財產分配」而非「生活扶助」

保險給付免稅的立法意旨,一部分是為了保障遺族在失去經濟支柱後,生活不致陷入困頓。

但在該案中,受益子女多已成年且有穩定收入,並非沒有生活依靠的弱勢家人;且遺囑中也寫明保險金由子女平均分配。整體看起來,這份保單更像是資產分配的工具(類似預立遺囑分財產),而非針對特定弱勢家人設計的生活保障。更像是資產分配的工具(類似預立遺囑分財產),而非針對特定弱勢家人設計的生活保障。

游冠倫Aaron會計師的苦口婆心:別讓「節稅」成為唯一的投保動機

綜合以上四點,法院之所以判決國稅局勝訴,是因為認定這些保單具有規避遺產稅的顯著意圖。

這裡要特別釐清:稅務機關並非看到保單就一律懷疑。距離死亡時間較久、具明顯風險保障性質的傳統壽險,在實務上仍是被承認且尊重的傳承工具。

您可以透過下表簡單自我檢視:

| 檢視項目 | 低稅務風險(安心區) | 高稅務風險(雷區) |

| 投保動機 | 風險管理、照顧遺族 | 存款搬家、規避稅負 |

| 投保時間 | 健康時、年輕時長期持有 | 重病期間、高齡時密集投保 |

| 繳費方式 | 分期繳納 | 躉繳(一次繳清) |

| 保險性質 | 純保障型(槓桿倍數高) | 儲蓄、投資型(保價金高) |

那到底要怎麼規劃,才比較安心?

既然知道了地雷在哪裡,我們該如何避開?

若您希望透過保險進行傳承,又不希望未來給子女留下稅務爭議,其實有四個簡單好記的實務原則。

下一篇文章,我們將深入探討這四個給企業主與家族的實務建議,並告訴您如何避免把存款「一次搬家」,以及如何用「整體資產配置」的觀點來看待保險 。

保險規劃不只是買商品,更是資產配置的一環。

如果您對手上的保單配置有稅務疑慮,或需要進行家族資產的健康檢查,歡迎讓成智聯合會計師事務所為您的財富傳承把關。

歡迎預約諮詢,讓我們一起把風險看清楚,再談節稅。

[下一篇預告] 保險節稅別踩雷(3)|給企業主與家族的四個實務建議。