知道風險在哪裡之後,下一步就是:「那到底要怎麼規劃,才比較安心?」 以下四點,是成智在協助企業主與高資產家族時,最常給予的實務建議 。

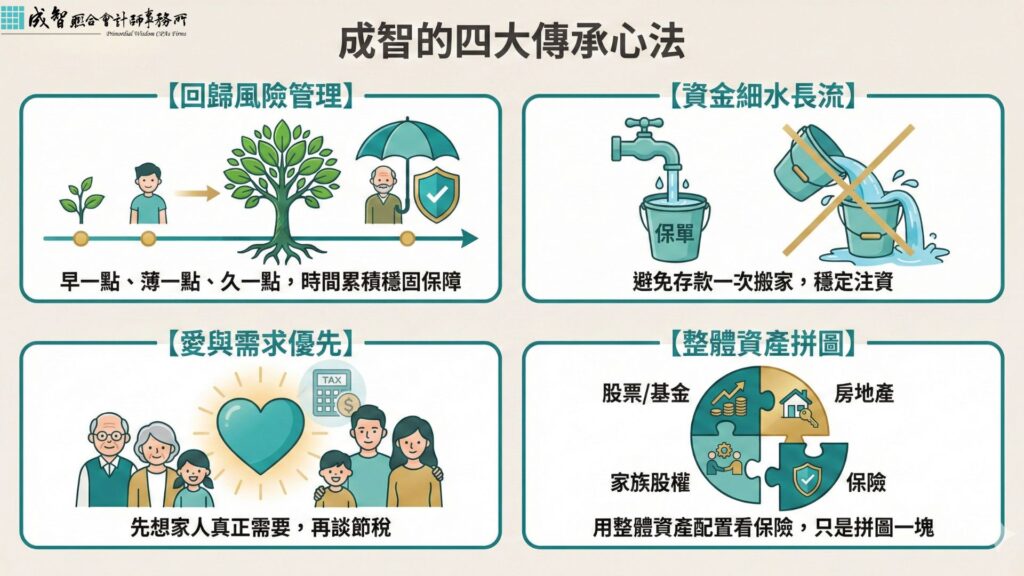

一、保險要「早一點、薄一點、久一點」

相比晚年重病時才匆忙大幅加保,在年輕或相對健康時,按家庭需要規劃適度的終身壽險或定期壽險,在實務上較不易被質疑。 簡單說,就是提早、長期、合理金額,讓保險回到「風險管理」本業 。

二、避免把存款「一次搬家」到保單裡

在眾多爭議案例中,被繼承人將多年累積的存款,在短時間內大量轉成保費,往往是法院特別關注的焦點。 若把大部分金融資產一次性或短期內搬進儲蓄型、投資型保單,就好比在帳上畫出一條醒目的紅線,提醒稅務機關來看看這是不是刻意的資產移轉 。

三、先想「家人真正需要什麼」,再談節稅

規劃傳承時,很自然會想到節稅,但更前面應該問的是:

- 家中是否有經濟特別弱勢,或需要長期照護的成員?

- 哪些人需要較多保障?哪些人已有穩定收入?

- 將來家族企業的經營權與股權,希望如何安排?

以家庭實際需求為出發點,保險自然比較容易說出一個合理的故事;未來若發生稅務爭議,也才站得住腳 。

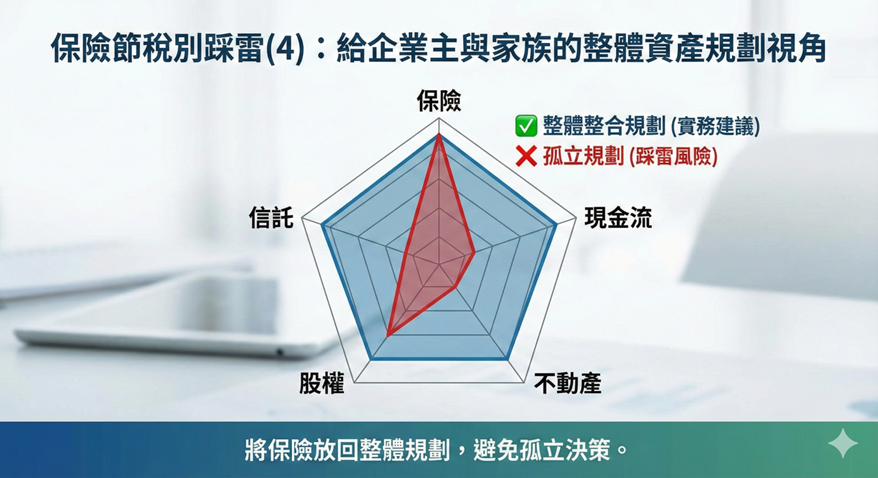

四、用「整體資產配置」看保險,而非萬靈丹

保險只是工具之一,穩健的傳承規劃,應該整合:

- 家族公司股權安排

- 海外資產與跨境稅務

- 信託/保單信託/家族憑證架構

- 贈與節奏與現金流需求

在這樣的架構下,保險的角色會比較清楚:哪一部分是純保障,哪一部分兼具儲蓄或投資功能,又該如何向稅務機關完整說明 。

游冠倫Aaron會計師的話:讓資產傳承,回到「愛」的本質

真正好的「保險節稅」,不是鑽法律的空隙,而是在法律允許的範圍內,把風險、資產與家人的需求排好隊 。

如果您或您的家族正在思考:

- 是否該透過壽險來做資產傳承?

- 既有的保單組合,會不會在未來引發稅務爭議?

- 要如何把公司股權、海外資產與保單,整合成一套乾淨、穩健的架構?

請別讓稅務的焦慮,掩蓋了傳承的美意。

成智聯合會計師事務所 (Primordial Wisdom CPAs Firm) 我們能協助您從「財報與稅法」的宏觀角度,進行家族資產的健康檢查;並與保險顧問、律師協同合作,為您設計出符合實務、經得起檢驗的傳承方案。

歡迎預約諮詢,讓我們一起把風險看清楚,再談節稅。

成智聯合會計師事務所 Primordial Wisdom CPAs Firms 台北總所:02-7752-7608 高雄分所:07-9750-168