對於許多中小企業主來說,創業初期的稅務策略通常很簡單:「省事、省錢、不要被罰就好。」

因此,年營收在 3,000 萬元以下的企業,絕大多數會選擇「擴大書審」的方式申報。只要依照政府訂定的標準純益率(通常為 6%~10%)繳稅,國稅局原則上採書面審核,不輕易查帳。這就像是一張「安全通行證」,讓老闆們省去了整理繁雜憑證的痛苦。

然而,隨著您的生意越做越大,營收數字節節攀升,這張曾經的「通行證」,很可能正在變成一張隨時會引爆的「稅務地雷」。

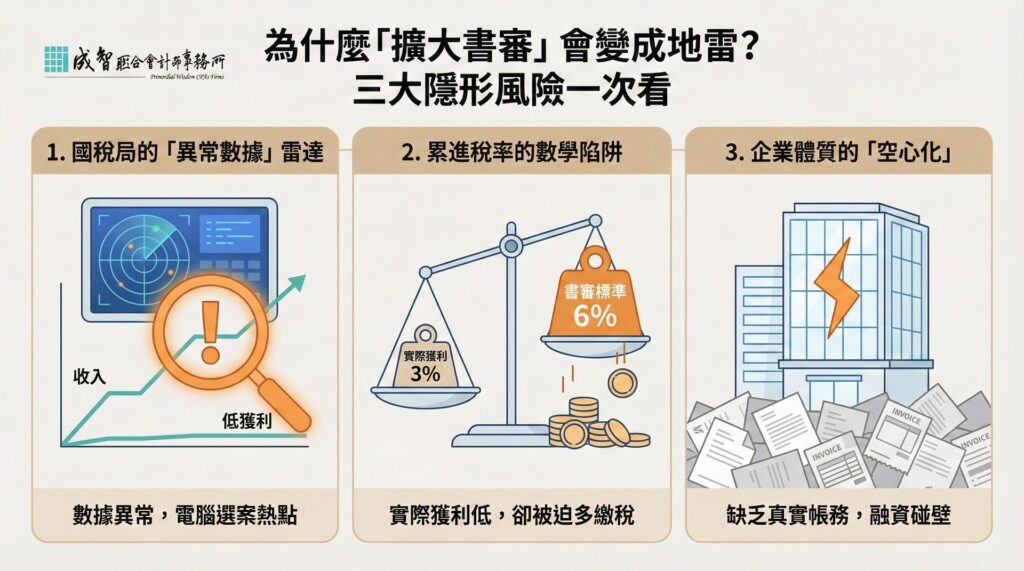

為什麼「擴大書審」會變成地雷?

當企業營收逼近或超過 3,000 萬大關,若堅持繼續使用擴大書審,您將面臨以下三大隱形風險:

1. 國稅局的「異常數據」雷達

國稅局的查稅系統早已全面數位化。試想一下,如果您的營收從 1,000 萬成長到 5,000 萬,但申報的純益率卻始終「剛好」貼在 6% 的及格邊緣,這在邏輯上是非常不合理的。

「營收高、獲利低」是國稅局選案查核的典型特徵。一旦被電腦篩選出來,稅務員發函要求調帳,屆時若無法拿出完整的進項憑證與費用單據,不僅要補稅,還可能面臨罰款。

2. 累進稅率的數學陷阱

很多老闆以為書審一定最省稅,其實未必。

如果您的實際獲利其實低於標準純益率(例如剛好今年投資大、費用多,實際純益只有 3%),但因為採用書審,您被迫要「同意」用較高的 6% 來繳稅。這時候,您其實是在**「多繳冤枉稅」**。

3. 企業體質的「空心化」

這也是成智最擔心的部分。長期依賴書審,容易讓老闆養成「憑證亂丟、公私不分」的習慣(反正最後都是用 6% 算)。

結果是:您根本不知道公司真實的財務狀況。沒有真實報表,就無法進行精細的成本控管,更遑論向銀行融資或吸引投資人。

(這一點,我們在《公司賺錢卻貸不到款?》一文中有深度探討)。

從「書審」轉向「查帳/簽證」:一場必要的成年禮

當孩子長大了,就不能再穿小時候的衣服,否則不是衣服破掉,就是阻礙發育。企業也是一樣。

從「擴大書審」轉型為「查帳申報」(核實申報)或「會計師簽證」,雖然會增加一些記帳成本與會計師簽證費用,但這其實是企業邁向成熟的關鍵一步。

讓我們用一張表來比較兩者的差異:

| 比較項目 | 擴大書審 (現狀) | 查帳/會計師簽證 (未來) |

| 適用對象 | 年營收 3,000 萬以下的小型企業 | 營收較高、或虧損、或需融資的企業 |

| 繳稅邏輯 | 推估制 (依標準純益率繳稅) | 核實制 (依實際憑證,賺多少繳多少) |

| 抽查風險 | 營收越高,被抽查補稅機率越高 | 經會計師簽證背書,被抽查機率大幅降低 |

| 憑證要求 | 較寬鬆 (常被老闆忽略) | 嚴格 (需符合稅法規範) |

| 主要價值 | 省事、行政成本低 | 真實反映獲利、盈虧互抵(省稅)、累積信用 |

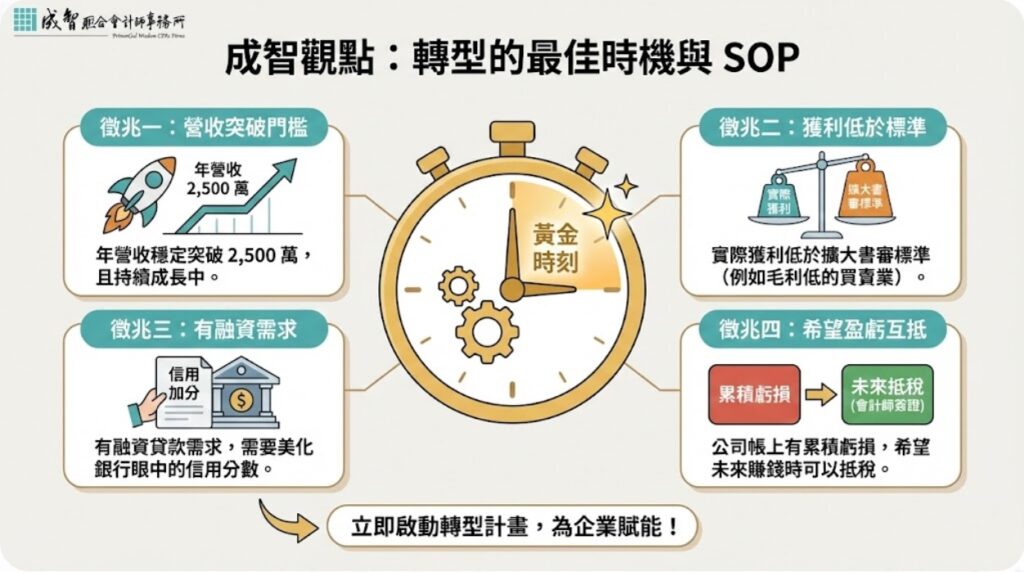

成智觀點:轉型的最佳時機與 SOP

很多人問我們:「會計師,那我到底什麼時候該轉?」

我們建議,當您出現以下任一徵兆時,就是啟動轉型的黃金時刻:

- 年營收穩定突破 2,500 萬,且持續成長中。

- 實際獲利低於擴大書審標準(例如毛利低的買賣業)。

- 有融資貸款需求,需要美化銀行眼中的信用分數。

- 公司帳上有累積虧損,希望未來賺錢時可以抵稅(這只有採會計師簽證才能享有「盈虧互抵」的優惠)。

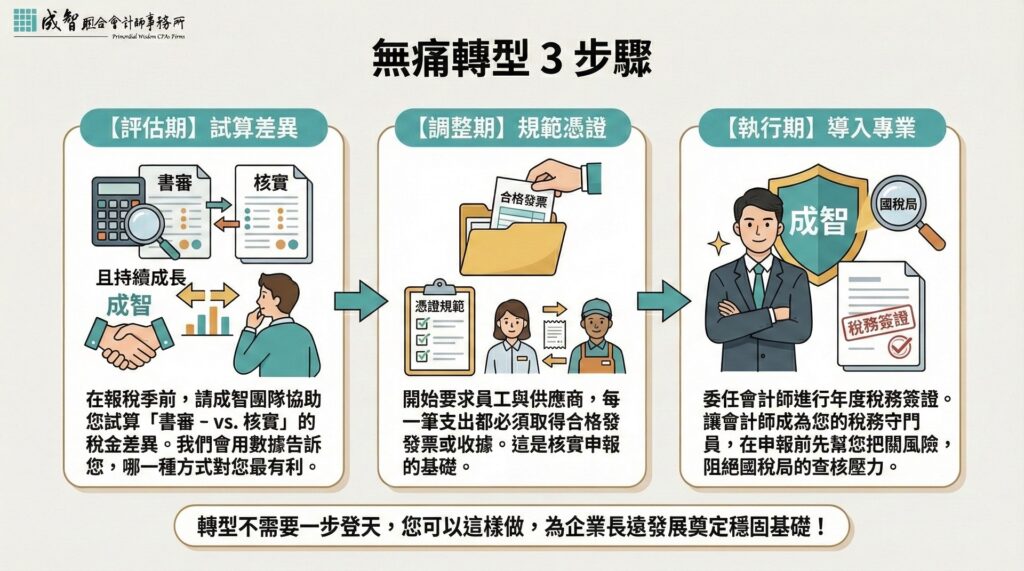

無痛轉型 3 步驟

轉型不需要一步登天,您可以這樣做:

- 【評估期】試算差異: 在報稅季前,請成智團隊協助您試算「書審 vs. 核實」的稅金差異。我們會用數據告訴您,哪一種方式對您最有利。

- 【調整期】規範憑證: 開始要求員工與供應商,每一筆支出都必須取得合格發票或收據。這是核實申報的基礎。

- 【執行期】導入專業: 委任會計師進行年度稅務簽證。讓會計師成為您的稅務守門員,在申報前先幫您把關風險,阻絕國稅局的查核壓力。

成智的話:用「合規」換取更大的「自由」

成智會計師想告訴您的是:稅務合規並不可怕,可怕的是在不知情的情況下累積風險。

從擴大書審轉向正規查帳,不僅是為了應付國稅局,更是為了讓身為經營者的您,能透過清晰的報表,真正掌握公司的經營脈絡。這份安心感,是企業持續壯大最堅實的底氣。

💡 [需要專業評估?]

不確定您的公司今年是否應該繼續用「擴大書審」?

還是擔心轉用「查帳」會多繳稅?

別讓焦慮影響您的決策。成智提供**「企業稅務申報方式・風險評估」**服務。

我們將協助您檢視去年的營收結構與憑證狀況,給出最適合您現階段的申報建議。

(請在備註欄填寫:「評估書審轉查帳」)

成智聯合會計師事務所 Primordial Wisdom CPAs Firms 台北總所:02-7752-7608 高雄分所:07-9750-168