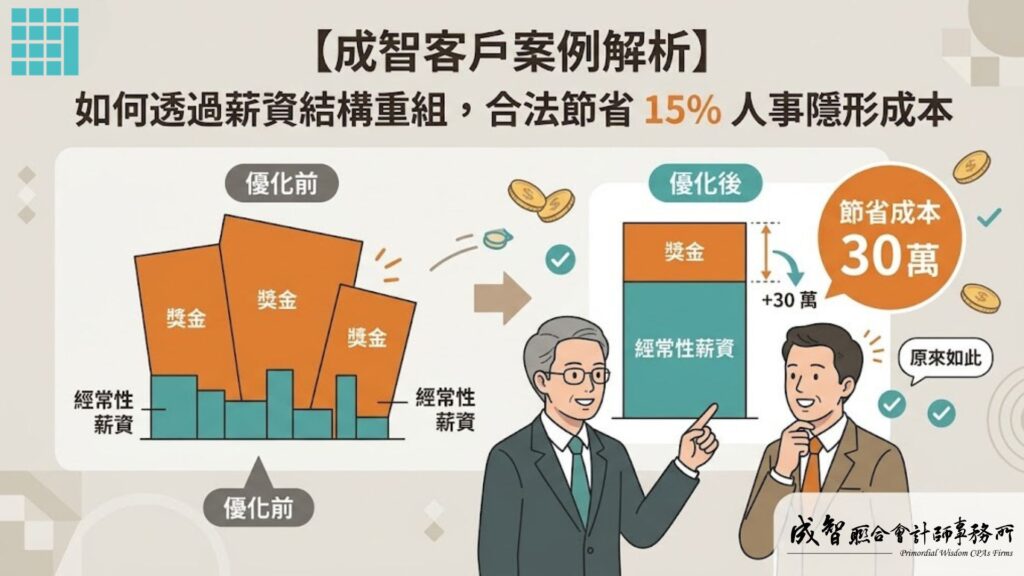

如何透過薪資結構重組,合法節省 15% 人事隱形成本

企業主的情境:越發越痛的獎金

當公司業績成長、團隊擴張至一定規模時,許多企業主為了保有營運彈性,傾向採用「低底薪、高獎金」或「多種津貼名目」的薪資結構。

我們曾協助一家 20 人規模的資訊服務公司(簡稱 A 公司)。A 公司老闆非常樂於分享利潤,每逢專案結案或年底,都會發放豐厚的獎金。然而,財務報表卻顯示,每當發放獎金的月份,公司帳戶就會無預警流失一筆龐大的「二代健保補充保費」。不僅老闆覺得人事成本難以估算,員工在領到年終時,也因為被扣了一大筆個人補充保費而感到失落。

這就是典型的「薪資名目錯置」所帶來的隱形成本。

隱形漏財點:法規解析與數據診斷

經過成智團隊的深入盤點,我們發現 A 公司的薪酬結構有以下特徵:

- 員工平均每月實領薪資: 約 65,000 元。

- 申報之投保薪資(經常性薪資): 僅 34,800 元。

- 名目錯置: 將每月固定的「職務津貼」、「全勤獎金」與「伙食津貼」,全數歸類為「非經常性獎金」。

為什麼這樣會漏財?

依據法規,當企業每月支付的「薪資總額」大於「投保薪資總額」時,差額需繳納 2.11% 的雇主補充保費。同時,當員工累積獎金超過投保薪資 4 倍時,超額部分也會被扣 2.11%。A 公司因為投保薪資級距過低,導致上述兩個「差額」被極度放大,造成勞資雙方都在繳納高昂的補充保費。

解決方案與成效:薪資結構重組對照表

成智團隊協助 A 公司將具備「固定發放、具對價關係」的津貼,合法且合理地轉入「經常性薪資」,並適度調高投保級距,善用免稅伙食津貼額度(3,000元/月)。

以下是調整前後的真實數據差異:

| 評估項目 | 調整前 (舊結構) | 調整後 (成智優化結構) | 效益差異 |

| 薪資名目分類 | 大量依賴「獎金」名目 | 釐清「經常性」與「非經常性」 | 薪資名目合法合規 |

| 投保薪資級距 | 偏低 (低於實際常態收入) | 合理調升 (貼近常態收入) | 降低勞檢補繳與罰款風險 |

| 企業補充保費 | 基數龐大,每發必扣 | 獎金差額縮小,保費大幅下降 | 每年節省隱形支出約 30 萬元 |

| 員工實領感受 | 年終被重扣 2.11%,感受差 | 常態薪資變高,年終免扣/少扣保費 | 員工實領總額增加,滿意度提升 |

| 勞退提撥 (6%) | 提撥基數低,退休金累積慢 | 依實際薪資提撥,保障員工權益 | 提升企業雇主品牌與招募競爭力 |

雙贏策略:為何這是一次成功的管理優化?

- 企業端(節流與避險): 雖然每個月的常態勞健保費微幅上升,但省下了龐大且難以預測的「補充保費」與潛在的「勞檢裁罰風險」。整體人事隱形成本下降約 15%(近 30 萬元)。

- 員工端(穩定與保障): 員工每個月的底薪與固定津貼變得有保障,申請房貸或信用卡的財力證明也更具優勢;年底領取大筆獎金時,不再因為超過 4 倍門檻而被「突襲式」扣款。

您的企業需要薪資健檢嗎?

如果您符合以下任一情境,建議您進行薪資結構盤點:

- [ ] 公司常態性發放各種名目的「獎金」或「津貼」。

- [ ] 員工的「實領薪資」與「投保薪資」有顯著落差。

- [ ] 每到年底或發放績效獎金時,公司的補充保費支出總會暴增。

準備好優化您的人事成本了嗎?

「稅務與法規,從來都不該是懲罰優良企業的絆腳石。透過理性的梳理與專業的配置,我們能讓您發出的每一分薪水,都精確地轉化為團隊前進的動力。」

企業營運是一場長期的資源配置戰。

成智聯合會計師事務所擁有豐富的稅務規劃與勞資實務經驗。我們不只幫您記帳,更致力於成為您管理上的得力助手。

請攜帶您近期的薪資發放清冊,與我們預約一場 30 分鐘的保密諮詢。

聯絡成智團隊,為您的營運健康把關:

- 台北總所:02-7752-7608

- 高雄分所:07-9750-168

- 官方網站: https://pwcpa.one