開發票就不用填報酬單?接案者只開收據可以嗎?企業要認列費用一定要兩者並存? 在實務上,「報酬單」與「發票」常常被搞混,本篇一次幫你釐清兩者的角色與申報邏輯。

📍適合對象:接案工作者、企業主、會計與人資人員。

📍文章目的:說明報酬單與發票的搭配關係、何時該用哪一種、節稅與合規的考量。

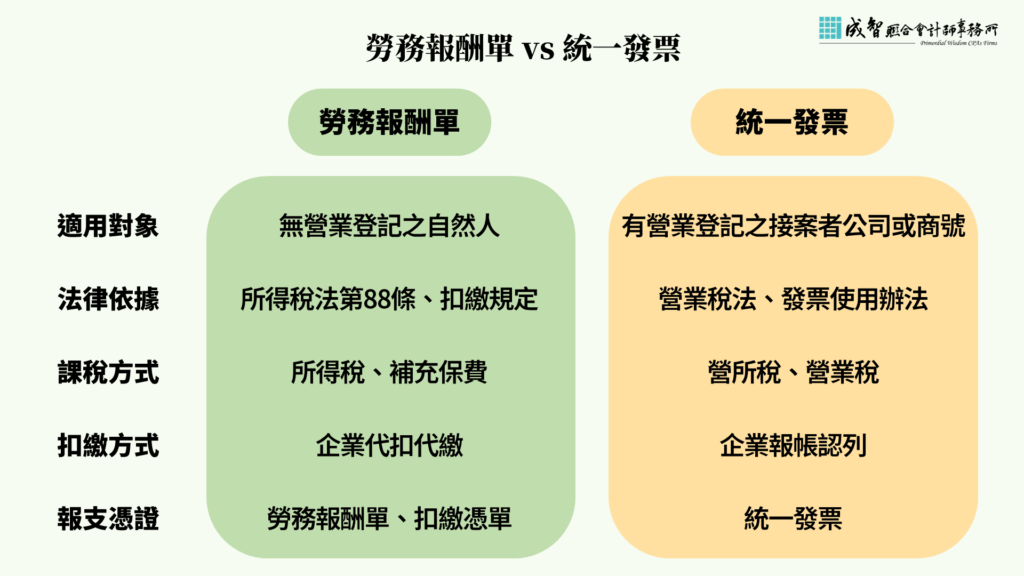

一、報酬單與發票的基本區別

📌 小提醒:若接案者無法開立發票(如未設立工作室/公司),企業應使用勞報單,並依法辦理扣繳與申報。

二、實務場景:該開發票還是報酬單?

- 接案者是工作室或公司(有統編):

- 由接案者開立發票,企業以發票報帳,不需填寫報酬單。

- 接案者為自然人、無營業登記:

- 由企業填寫勞報單,辦理扣繳與開立扣繳憑單。

- 自由工作者要求開收據取代發票或報酬單:

⚠️ 收據本身雖可作為付款憑證,但因未涵蓋所得稅申報所需資訊(如身分證字號、地址等),企業仍須另備報酬單進行扣繳與申報,否則該支出將無法列帳。

✅ 若接案者無統編且無法開立發票,應由企業協助填具「勞務報酬單」,並依規定辦理代扣繳及補充保費申報,作為合法稅務憑證。

📌 實務案例解析(含常見誤區參考)

案例一:公司委請講師進行內訓課程

講師為自然人、無設立工作室,無法開發票。企業應:

➡️ 填寫勞務報酬單

➡️ 超過限額應代扣10%所得稅、2.11%補充保費

➡️ 次月10日及月底前完成申報與繳納

案例二:企業委託設計公司製作網站

接案者為合法登記公司,有統編並開立統一發票。企業應:

➡️ 以發票作為報支憑證

➡️ 不需填寫報酬單,也不適用補充保費

➡️ 可正常認列為費用支出,並列入營業稅進項抵扣

案例三:自由接案者僅開收據,企業直接付款

此情形報支憑證不合法,企業應:

➡️ 請對方補填勞務報酬單,由企業依法代扣所得稅與補充保費

➡️ 若金額已超過付款門檻,應補辦補繳與申報

➡️ 建議未來簽約前先確認接案人是否具備發票能力,事前處理可避免事後稅務瑕疵

📌 此案例常見於圖文創作、手作設計、行銷顧問等自由職人群體。若企業端疏忽,容易導致費用不得列支或遭國稅局補稅。

三、報酬與發票的節稅策略思維

在選擇「開發票」或「填寫報酬單」的同時,其實也是一種稅務規劃思維。

🎯 接案者立場:看收入規模與可扣成本

- 若你是接案工作者、創作者或專業人士,當接案收入穩定、金額偏高時,成立工作室或小規模營業人並開立發票,可適用成本費用列舉、報稅彈性高。

- 例如你每月有固定接案收入,購買電腦設備、軟體、交通與場地租借等費用都可報帳,透過設帳或稅務輔導,更能節省綜合所得稅。

- 相對地,以報酬單形式報稅者(如9A),僅能適用職業別費用率或採核實列支,操作彈性較小。

🏢 企業立場:選擇不對=帳列被剔除+補稅風險

- 若合作對象無法開發票,企業就須代扣稅款並填寫報酬單,否則該筆支出將無法列為費用。

- 若錯誤收下對方開立的「白收據」或「自行設計收據」,稅務上無法認列,即使實際付款也視為無效支出。

- 此外,誤分類導致漏繳二代健保或未開扣繳憑單,將被國稅局要求補辦甚至處罰。

📝 成智會計師提醒:

- ✅ 不論你是接案者還是企業財會角色,理解報酬與發票的界線,有助於報帳清晰、節稅合法。

- ✅ 若接案金額提高或合作常態化,建議適時考慮設立商號或公司,有助財稅規劃彈性。

- ✅ 勞報單與發票不應混用,否則可能重複課稅或無法列支,應事前確認合作對象身分與報支模式。

覺得手動填寫勞報單太麻煩、格式容易錯、稅額難計算嗎?

成智會計師事務所特別設計出一套 免費線上「勞務報酬單產生器」,讓你只要輸入基本資料與報酬金額,系統就會自動幫你:

✅ 產出完整格式的報酬單(含稅額與補充保費試算)

✅ 自動分類扣繳類別與應填欄位

✅ 一鍵下載 PDF,隨時列印簽署

這項工具廣受人資與企業愛用,不僅節省時間,也降低出錯風險!

當您在尋找值得信賴的【台北會計師事務所】或【高雄會計師事務所】,成智會計師事務所是您不可錯過的首選。結合北中南實務經驗,專精於資產傳承、節稅規劃與企業財稅顧問,為企業主與高資產人士提供雙軌並進的專業服務。不論您在台北還是高雄,都能感受到我們以信任為本、專業為先的用心。