給兼營營業人的歲末提醒:善用「直接扣抵法」,讓稅務成為獲利的守護盾。

歲末年終的「隱形」稅務風險

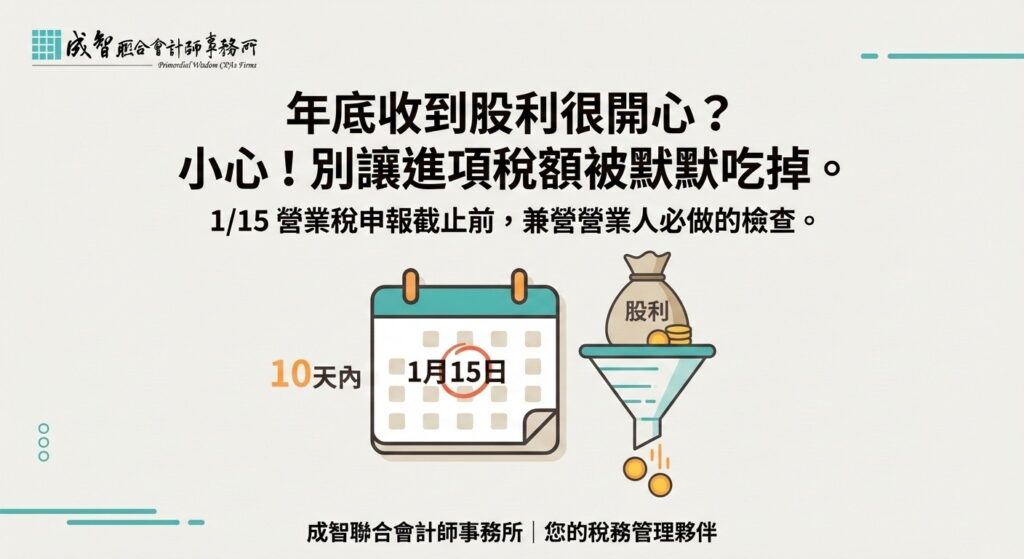

又到了 1 月,各位企業主在忙著結算 2025 年業績的同時,是否留意到了 1 月 15 日的營業稅申報截止日?

如果您的公司在過去這一年中,有收到國內外的現金股利或股票股利,請務必停下來檢查一下。這是一個實務上極容易被遺漏的細節——「股利收入」必須列入最後一期的免稅銷售額申報。

許多人誤以為:「股利不是免稅嗎?漏報應該沒關係吧?」 其實,這不僅有關係,還可能直接影響您公司的進項稅額扣抵金額,甚至讓您多繳了不必要的稅金。

法規解析:為什麼股利會影響退稅?

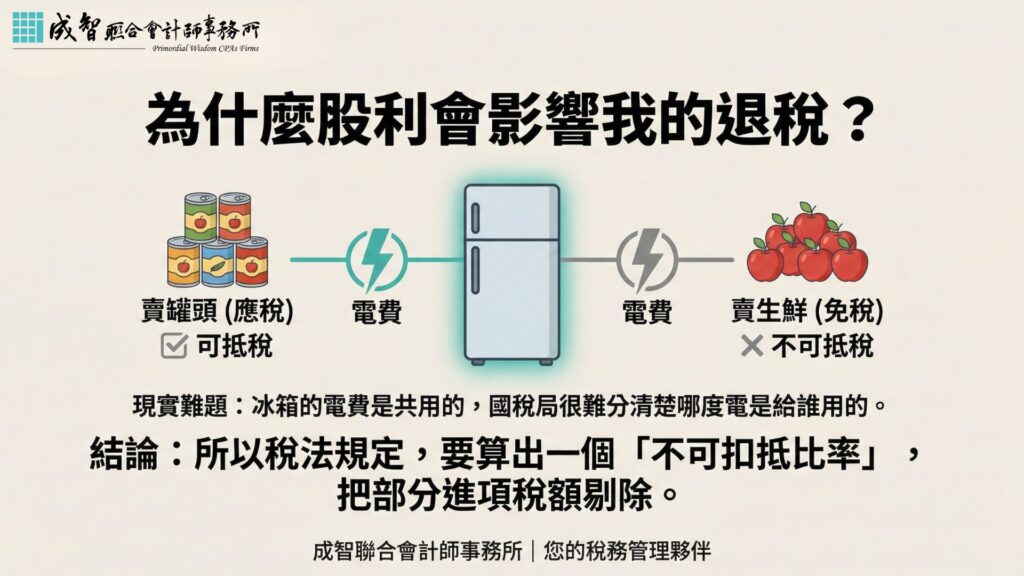

在營業稅法的邏輯裡,當一家公司同時擁有「應稅收入」(如:賣產品)與「免稅收入」(如:股利投資)時,就稱為「兼營營業人」。

這裡有個核心觀念:「因為免稅收入不用繳營業稅,所以與它相關的成本(進項稅額),原則上也不能拿來退稅。」

舉個生活化的例子:

一間超市同時賣「加工食品(應稅)」和「生鮮蔬果(免稅)」。 超市冰箱的電費(進項),同時服務了這兩種商品。國稅局很難區分哪一度電是給蘋果(免稅),哪一度電是給罐頭(應稅)。

因此,稅法規定必須計算「不可扣抵比率」:也就是按照免稅收入的佔比,將部分進項稅額剔除,不得扣抵。

解決方案:選對方法,合法節稅

魔鬼藏在細節裡。如果您公司本業利潤不高,但突然收到一筆巨額股利(例如營造廠收到轉投資收益),這時計算方式的選擇就至關重要。

目前計算不可扣抵比率有兩種方法,選錯了,差異巨大:

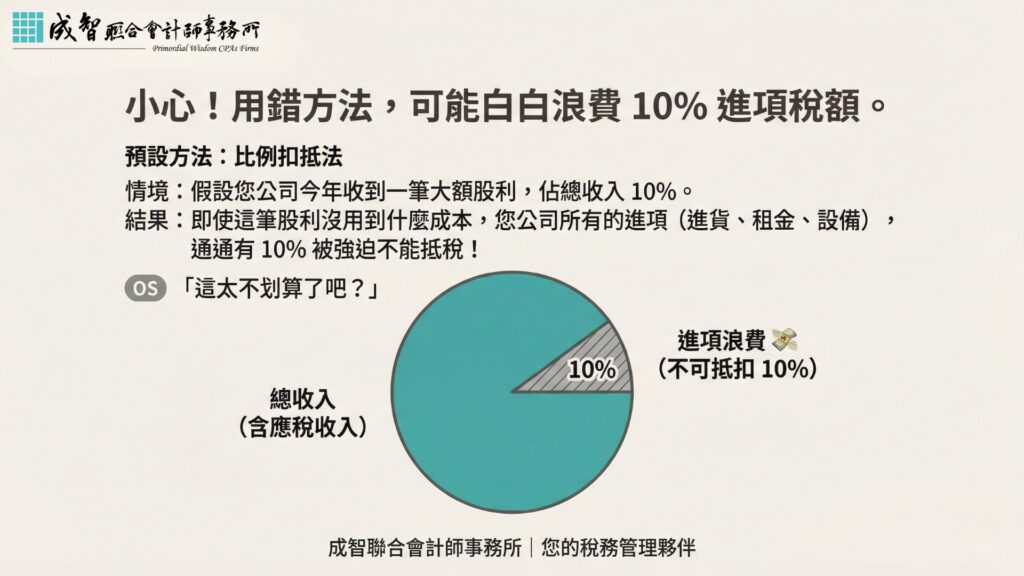

- 比例扣抵法(預設,計算容易但風險高) 將「所有」進項稅額,直接按比例剔除。

- 風險:假設股利佔總收入 10%,您公司所有的進項(包含與投資完全無關的原料、設備)都有 10% 不能抵稅。這對企業主來說,無疑是一種浪費。

- 直接扣抵法(進階,核實計算更精準) 僅針對「無法區分用途」的費用(如水電、租金)按比例剔除;能明確歸屬本業的進項,依然全額可抵。

- 優勢:大幅降低進項浪費,真實反映成本結構。

實作步驟:財務團隊的 1-2-3 檢核表

為了守護公司的每一分獲利,建議您在 1/15 前 請財務同仁執行以下步驟:

- 盤點股利:彙總 2025 全年度收到的國內外現金及股票股利。

- 合併申報:將上述金額併入 2025 年最後一期(11-12月)的免稅銷售額。

- 精算調整:

- 計算全年度的「不可扣抵比率」。

- 關鍵決策:若股利金額龐大,請務必評估是否申請改採「直接扣抵法」,這往往能為公司省下可觀的稅務成本。

Aaron會計師的話

稅務申報不只是填寫數字,更是企業資源配置的一環。 如果您不確定公司適合哪種扣抵法,或者對於年底的兼營調整感到困惑,成智聯合會計師事務所隨時準備為您提供最精確的試算與建議。

讓稅務規劃,成為您資產傳承路上的堅實助力。