隨著數位行銷成為企業常態,許多公司每個月都有固定的 Facebook (Meta) 或 Google 廣告支出。然而,我們在輔導客戶時常發現,許多經營者以為只要「綁定信用卡刷下去」並取得收據(Invoice)就完成了記帳程序。

事實上,由於 Facebook(Meta)屬於境外電商,這筆交易涉及了跨境電子勞務。若未正確處理稅務,企業不僅可能面臨高達 20% 的所得稅扣繳成本,還可能產生稅務遵循上的風險。

由成智會計師團隊為您解析:如何透過正確的稅務申請,將扣繳稅率從 20% 降至 3%,以及企業應遵守的報稅流程。

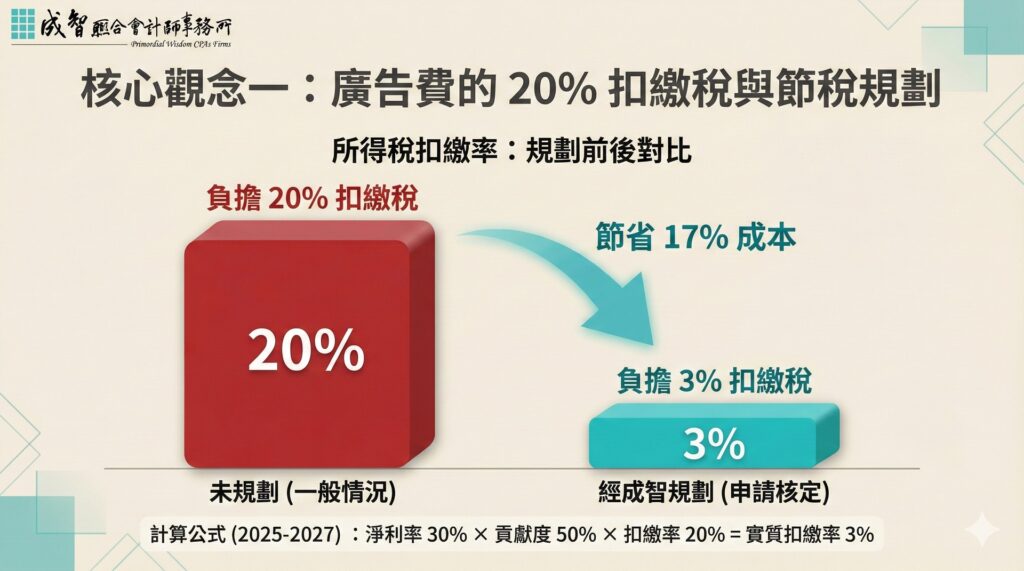

核心觀念一:為什麼廣告費會產生「20% 扣繳稅」?

根據台灣稅法規定,當台灣企業向境外公司(如設立於愛爾蘭的 Facebook)購買服務時,這筆收入被視為該境外公司的「中華民國來源所得」。因此,台灣企業(買方)在付款時,有義務依 20% 的稅率進行「就源扣繳」。

實務上的痛點: Facebook 的機制是「全額扣款」,他們不會讓您先扣下 20% 的稅金再匯款。

- 一般情況:您刷卡支付 10 萬元,Facebook 實收 10 萬元。但國稅局認定這 10 萬元是「稅後淨額」。

- 稅務後果:企業必須自行吸收並額外繳納這 20% 的稅金(需進行還原推算),導致廣告成本大幅增加。

解決方案:申請淨利率核定,稅率可降至 3%

為了避免企業負擔過重,財政部允許企業申請租稅協定或利潤貢獻度核定。以 Meta (Facebook) 為例,目前已可適用較優惠的計算方式。

計算公式將調整為:

淨利率 30% × 貢獻度 50% × 扣繳率 20% = 實質扣繳率 3%

成智會計師觀點: 雖然 3% 聽起來不多,但對於長期投放廣告的企業來說,從 20% 降至 3% 是極大的成本節省。建議企業主應注意及調整。

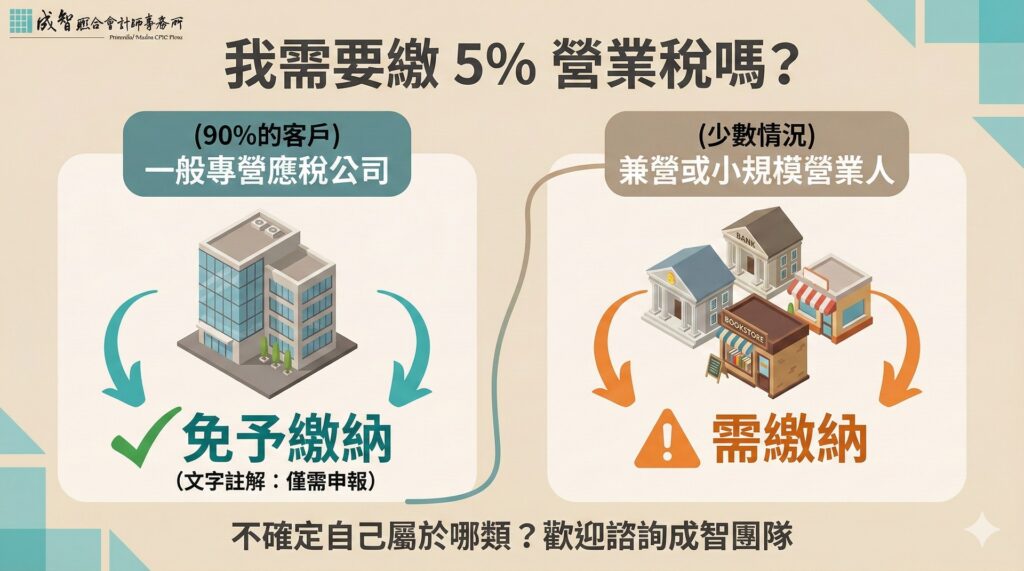

核心觀念二:關於「5% 營業稅」的正確理解

除了所得稅扣繳,另一個常見問題是:「我需要繳 5% 的營業稅嗎?」這取決於您的公司身分。

兼營營業人或免稅營業人 若貴公司屬於兼營性質(如同時有應稅與免稅項目),或屬於小規模營業人,則依規定仍需繳納這 5% 的營業稅。

專營應稅營業人(大多數一般公司) 依據《營業稅法》第 36 條但書規定,若貴公司是專營應稅貨物或勞務的營業人,購買國外勞務時免予繳納營業稅。

注意:免繳納不代表不用申報。您仍需在每期 401 申報書中,於「購買國外勞務」欄位正確填寫金額。

實務操作:Facebook 廣告報稅三步驟 (SOP)

為了確保帳務合規並適用優惠稅率,建議企業內部建立以下標準流程:

步驟一:帳號設定與資訊確認

- 請務必在 Facebook 廣告帳號設定中,輸入公司的「統一編號」。

- 確認發票(Invoice)上的買受人是公司名稱,而非個人,以確保能作為公司費用入帳。

步驟二:下載收據並計算扣繳稅款

- Facebook 通常在月初提供上個月的 Commercial Invoice。

- 關鍵時效:企業需在給付日(通常為刷卡日)之日起 10 日內,完成扣繳稅款的繳納。

- 財務人員需自行計算 3%(或 20%)的稅額,填寫扣繳繳款書向國庫繳納。

步驟三:營業稅申報

- 將廣告收據與扣繳繳款書轉交給您的會計師。

- 由會計師在每兩個月一次的營業稅申報中,將其列入「購買國外勞務」欄位申報。

懶人包總結

| 稅務項目 | 一般情況(不懂稅務) | 懂稅務規劃(會計師規劃) |

|---|---|---|

| 所得稅扣繳 | 預設 20% | 申請核定後 3% |

| 營業稅 | 可能誤繳 5% | 一般公司通常 免繳 (僅需申報) |

| 風險 | 被國稅局罰款、補稅 | 合規安全,單據齊全 |

成智會計師的話:讓稅務成為管理的助力,而非阻力

數位廣告支出已成為現代企業的重要成本結構之一。正確的處理方式,不僅能避免國稅局查帳時的補稅罰鍰風險,更能透過合法的節稅規劃(從 20% 降至 3%),實質降低行銷成本。

成智聯合會計師事務所 專精於協助企業建立完善的數位轉型帳務流程。如果您對於境外電商的扣繳申報感到困惑,或希望能檢視目前的廣告稅務設定是否最佳化,歡迎與我們的專業團隊聯繫,讓我們協助您在合規的前提下,創造最大的經營效益。

歡迎預約諮詢,讓我們一起把情況看清楚,再談節稅。

成智聯合會計師事務所 Primordial Wisdom CPAs Firms 台北總所:02-7752-7608 高雄分所:07-9750-168