很多企業主或家族客戶在做資產規劃時,都會問一句話:

「我把銀行存款改成壽險,受益人寫子女,將來就不用算遺產稅了吧?」

聽起來很美好,但實務並不是這樣。最高行政法院110年上字第58號判決中,就出現了相當典型的情況:

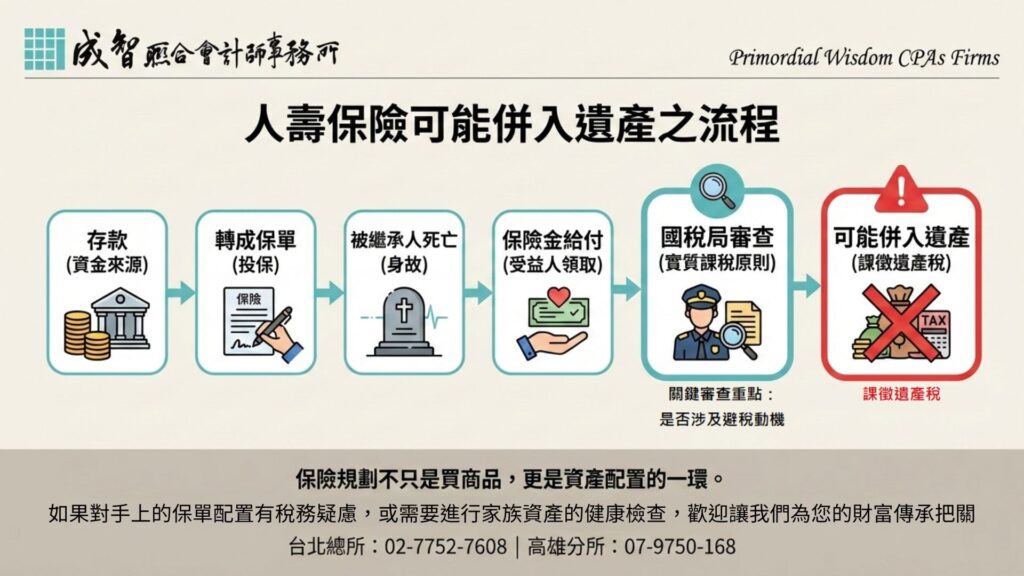

被繼承人生前買了多張壽險保單,身故後保險公司給付5百多萬元的保險金給子女(很重要,才新臺幣5百多萬)。國稅局卻認為,其中幾張屬於儲蓄型、利率變動型壽險,而且是在重病、死亡前幾年甚至幾個月內才大量投保,性質比較像「把存款改裝成保險金」,於是將這部分保險金視為利用保險形式包裝的遺產移轉,併入遺產課稅。

繼承人一路打官司,主張人壽保險金不應算進遺產,最後在最高行政法院敗訴,並向憲法法庭聲請,仍以111年審裁字第653號裁定不受理結案。換句話說,這個「可以把部分壽險保險金併入遺產課稅」的見解,實務上依然有效。

從這個案例,我們至少可以得到三個提醒:

一、人壽保險給付,並非一律不算遺產。

法律確實有針對人壽保險金的優惠規定,但必須符合一定條件,否則仍可能被視為遺產的一部分。

二、投保時機與保單性質,非常關鍵。

在高齡(55歲以後),或在重病或死亡風險已明顯提升後,才短時間大量把存款轉進儲蓄型、投資型保單,容易被國稅局認定可能有規避遺產稅的行為。

三、法院重視的是「經濟實質」,不是外觀形式。

名義上是保險,但如果保單設計與操作方式,在經濟上更像是資產移轉工具,而不是風險保障,實務上就可能被「拉回來」當作遺產課稅。

對企業主與高資產家族來說,真正安全的做法不是「臨時抱保險的大腿」,而是提早、穩健地規劃整體資產與傳承架構,讓保險回到它原本擅長的角色:「風險管理與生活保障」,而不是被當成避稅工具。

談到人壽保險與遺產稅,最常被引用的有兩個條文:

《遺贈稅法》第 16 條第 9 款:

「約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額,不計入遺產總額。」

《保險法》第 112 條:

「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」

很多人看到這兩句,就很自然做出結論:「原來保險金都不用算遺產!」但從最高行政法院 110 年上字第 58 號判決來看,實務並沒有這麼寬鬆。

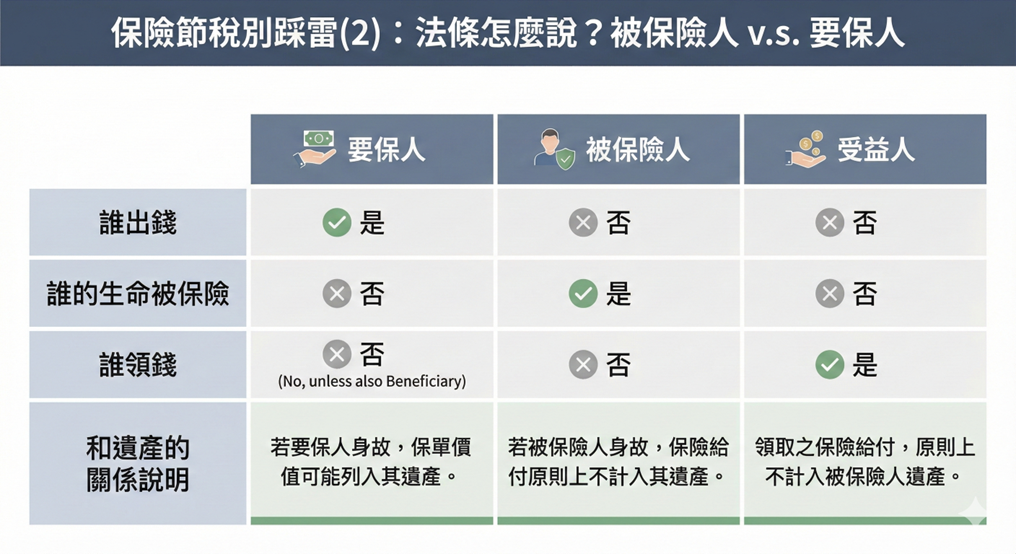

第一個容易被忽略的重點,是條文都在談「被繼承人/被保險人」,而不是「要保人」。

實務上的保單,多數是「同一個人同時是要保人又是被保險人」,久而久之大家就把這兩個概念視為一體。但從保險契約的結構來看:

- 要保人 是出錢買保單、享有契約權利義務的人,可以指定、變更受益人。

- 被保險人 是其生命或身體被保險的人,發生保險事故時,保險公司以此為基礎計算保險金。

上述兩條法規的文字,是在說明「因被繼承人/被保險人死亡而給付的壽險保險金,不作為被保險人的遺產或遺產總額」。但在爭議案例中,法院是從整體經濟實質出發,觀察要保人實際如何運用自己的資產來投保,以及這些保單在資產移轉上扮演的角色,再決定是否應該將保險給付視為遺產的一部分。

換句話說,並不是只要寫上「壽險」兩個字、指定了受益人,就能自動適用上述條文的優惠效果。要保人如何在生前用自己的財產繳納保費、保單的給付結構與時間點,以及整體規劃是否有規避遺產稅的疑慮,實務上都會被一併納入考量。

因此,當客戶問起:「保險金是不是一定不算遺產?」專業的回答可以這樣說:

法條確實對人壽保險金有優惠,但是否適用,要看整個保險安排的實際內容與法院既有見解,而不能只看保單名稱或宣傳話術。

游冠倫Aaron會計師的話:了解規則只是第一步,避開地雷才是關鍵

雖然法規明訂保險給付原則上不計入遺產總額,但稅務機關的查核技術早已升級。如果您認為只要「符合條文」就能高枕無憂,可能會在不知不覺中踩到實質課稅的紅線。

【下一篇預告】 到底什麼樣的保單會被國稅局盯上?為什麼有些人依照業務員建議買了保單,最後卻被法院判決補稅加罰? 在下一篇文章中,我們將剖析 最高行政法院 110 年度上字第 58 號判決,帶您看懂法官眼中的「四大避稅特徵」。

保險規劃不只是買商品,更是資產配置的一環。如果您對手上的保單配置有稅務疑慮,或需要進行家族資產的健康檢查,歡迎預約成智會計師事務所諮詢,讓我們為您的財富傳承把關。

[下一篇預告] 保險節稅別踩雷(2) – 儲蓄險、投資型保單為何容易被盯上?