為什麼要開發票?

依照法律規定,所有公司及每月營業額超過 20 萬元的行號,必須開立發票並繳納 5% 營業稅。發票是稅務機關課稅的重要依據,若未依規定開立,可能涉及逃漏營業稅、營利事業所得稅等違法問題,並面臨罰則。因此,正確開立發票不僅能確保財務合規,還能避免不必要的稅務風險。

開發票的種類與對象

1. 三聯式發票(適用對象:營業人)

三聯式發票主要開給有統一編號的公司、行號、營利機關團體,並用於進項稅額扣抵。發票包含三個部分:

- 第一聯(存根聯):由開立發票的賣方保存,以供查核。

- 第二聯(扣抵聯):買受人憑此聯據申報扣抵營業稅、扣減稅額。

- 第三聯(收執聯):交給買受人保存,作為記帳憑證。

2. 二聯式發票

二聯式發票適用於個人、無統編的機關團體、外國公司、學校、政府單位、非營利機構、執行業務者(如醫師、律師、會計師等)。這些買受人大多沒有扣抵進項稅額的需求,因此發票僅有兩聯:

- 第一聯(存根聯):賣方保存。

- 第二聯(買受人聯):買受人保存。

⚠️ 特別注意:學校、非營利機構、執行業務者雖然有統一編號,但仍應開立二聯式發票,不得開立三聯式發票。

3. 收銀機統一發票

收銀機發票適用於使用收銀機開立發票的公司行號,依據聯數分為二聯式與三聯式:

- 二聯式收銀機發票:常見於零售業,如街邊店購物取得的長條型發票。

- 三聯式收銀機發票:大小與手機相仿,兩邊有孔洞,常見於加油站消費時取得。

4. 電子發票

電子發票是政府推動的數位化發票方式,透過網際網路或電子系統開立、傳輸及接收發票,具有以下特點:

- 存根檔、收執檔、存證檔完整記錄交易。

- 若買方為個人,發票可列印感熱紙或存入買方載具,供兌獎使用。

- 若買方為公司行號,可透過電子系統接收發票並申報營業稅。

- 電子發票有助於降低紙張使用成本,提高報稅效率,是未來的趨勢。

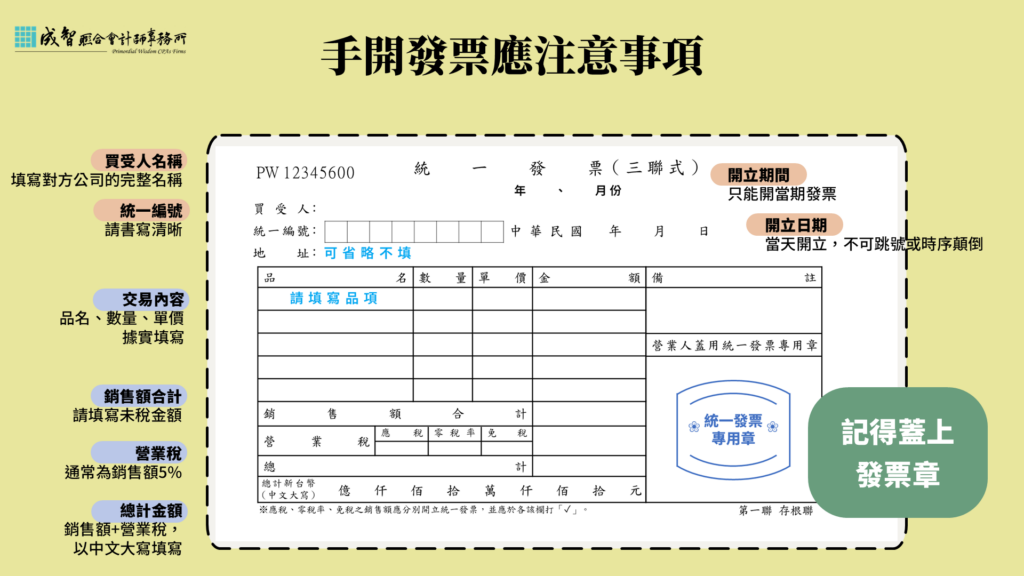

手開發票應注意事項

如果您是使用手寫發票(紙本發票),則須遵循以下要點,以確保發票的正確性與合法性:

- 買受人名稱:請填寫對方公司或機關團體的完整名稱。

- 統一編號:請書寫清晰,避免數字模糊不清導致無法報帳或扣抵。

- 開立日期:發票應於當日開立,並按照發票流水號順序,不可跳號。

- 開立期間:僅可開立當期發票,確保發票月份與實際交易月份一致。

- 交易內容:品名、數量、單價、金額須依實際交易填寫,避免簡略或錯誤記載。

- 金額計算:請填寫未含稅之銷售額,稅額另行計算。

- 營業稅計算:根據適用稅率計算營業稅,通常為銷售額的 5%。

- 總計金額:銷售額 + 營業稅,並以新臺幣中文大寫填寫,以防篡改。

- 字跡與複寫:所有聯數內容需相同,建議使用複寫紙,以確保副本清晰可讀。

- 發票章:內容填寫完畢後,逐頁蓋上發票專用章,確保發票的有效性。

還是不確定如何開發票?

如果您仍然對發票開立方式感到疑惑,建議善用手開發票小幫手或諮詢專業會計師。我們的會計師事務所可以協助您確保發票開立符合稅法規範,讓您無憂應對稅務申報。

📞 如有任何發票或稅務相關問題,歡迎隨時聯繫我們的專業會計師團隊!