在公司營運初期,規模尚未擴大,或尚未導入電子發票時,可能會選擇以手開發票的方式作業。然而,人工處理難免會發生筆誤,導致發票內容填寫錯誤。

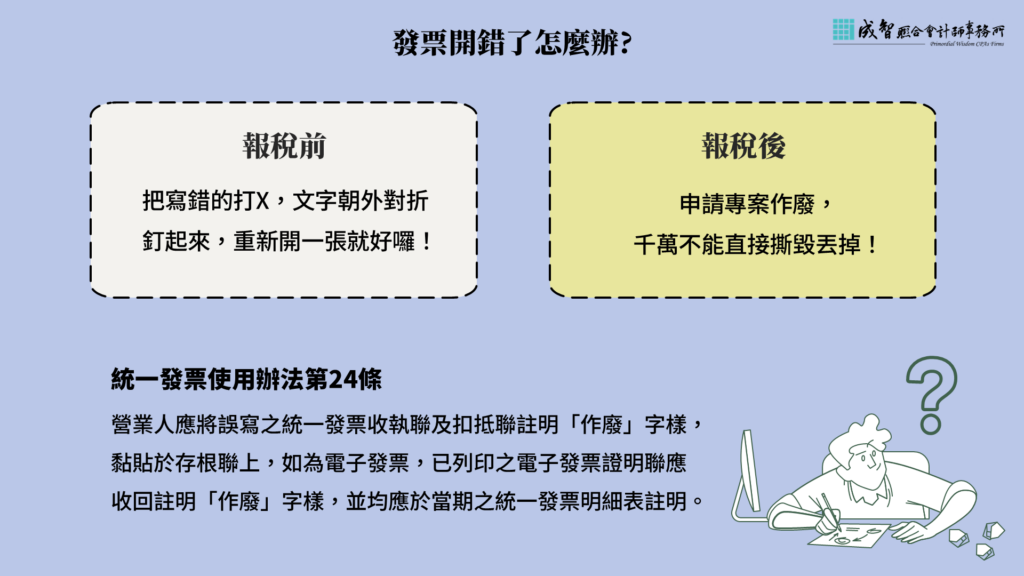

如果不小心寫錯了,該如何正確處理呢?可以直接撕掉重開一張嗎? 絕對不行! 🚫

根據國稅局的規定,若發票開立錯誤需要作廢,務必妥善保存原發票,並依照相關規範辦理,才能確保帳務及稅務的正確性。千萬別隨意撕毀,以免影響公司財務紀錄,甚至吃上罰則喔!

發現發票開立錯誤時,該如何正確處理?

處理方式可依 是否已申報營業稅 來區分:

情況一:發票金額開錯,但尚未申報營業稅

- 尚未提供給客戶:可直接作廢,並重新開立正確發票給客戶。

- 已提供給客戶:需取回 「第二聯扣抵聯」與「第三聯收執聯」,再重新開立正確發票給客戶。

✅ 作廢發票的正確處理方式:

在發票上 畫一個大叉叉,並註明「作廢」字樣,然後將 所有聯次 (存根聯、副聯、扣抵聯、收執聯) 收集在一起,字體朝外對折,再用釘書機裝訂。

✅為何要這樣處理?

📌統一整理:方便管理與日後查閱,避免遺漏。

📌字體朝外:可清楚核對作廢發票的字軌,降低申報錯誤風險。

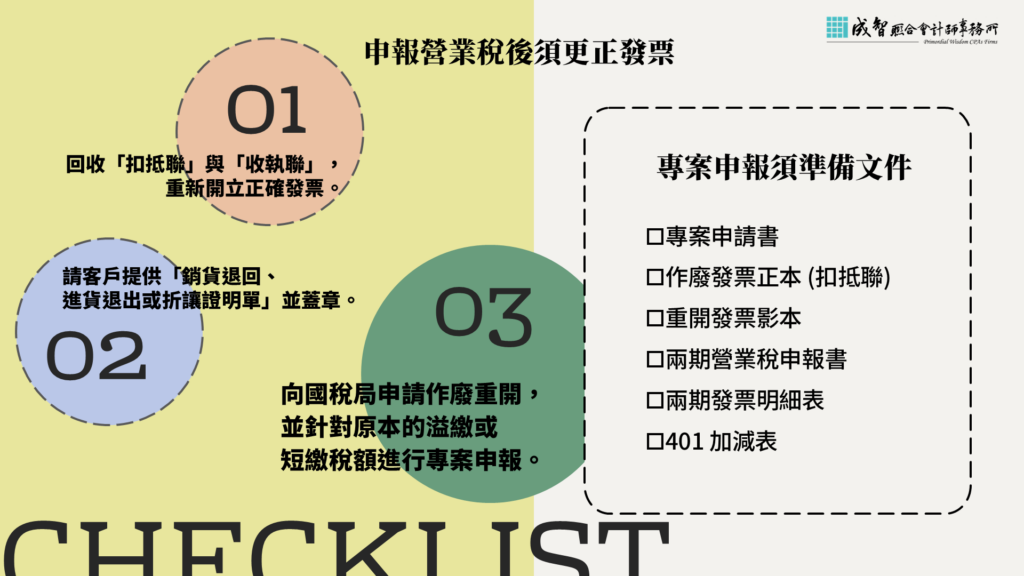

情況二:發票金額開錯,且已申報營業稅

1️⃣ 先回收「第二聯扣抵聯」與「第三聯收執聯」,再重新開立正確發票給客戶。

2️⃣ 請客戶提供「銷貨退回、進貨退出或折讓證明單」,並蓋章。

3️⃣ 向國稅局申請作廢重開,並針對原本的溢繳或短繳稅額進行專案申報。

✅ 專案申報須準備文件:

📌 (1) 專案申請書

📌 (2) 作廢發票正本 (扣抵聯)

📌 (3) 重開發票影本

📌 (4) 兩期營業稅申報書

📌 (5) 兩期發票明細表

📌 (6) 401 加減表

💡 提醒您!

無論發票是否已申報,作廢發票務必妥善保存,以確保帳務正確,避免因未依規定處理而影響公司財稅紀錄喔!