零售業態的稅務治理關鍵——釐清「專櫃」與「合作店」模式

在現代零售商業中,百貨公司、賣場或商場常以「專櫃」或「合作店」形式引進品牌進駐,但這兩種模式在「稅務責任歸屬」與「發票開立方式」存在根本性差異。由於企業若混淆適用,不僅可能面臨逃漏稅風險,更可能因未遵循《營業稅法》登記義務而遭裁罰。

近年國稅局稽查案例顯示,許多業者誤將「合作店」比照「專櫃」模式開立發票,導致合作廠商未依規定辦理稅籍登記,衍生重大違規爭議。例如加油站委外經營卻誤開業主發票,最終合作方遭補稅處罰。因此,企業必須根據「實際營運主導權」(如:收款方、人事管理、盈虧承擔)嚴格區分模式,並遵守對應的發票開立規範。

以下整理專櫃與合作店的差異比較及法遵要點,協助企業避免誤觸法網,同時保障消費者取得合法憑證之權益。

專櫃與合作店開立發票方式整理

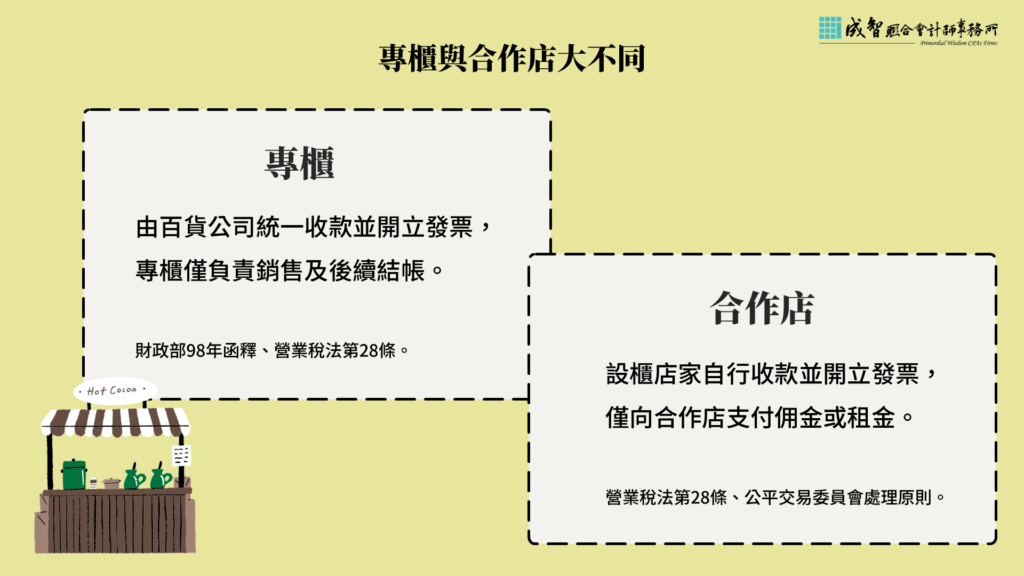

一、專櫃與合作店定義與核心差異

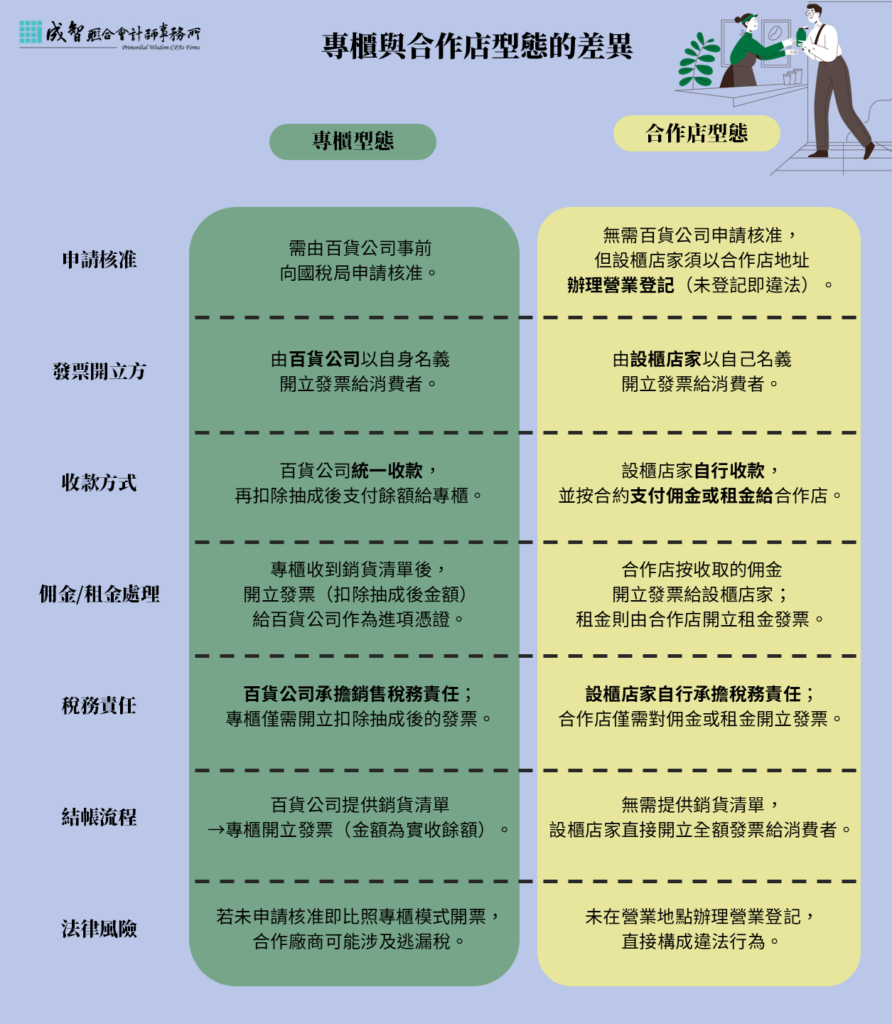

二、專櫃與合作店之比較表

三、專櫃與合作店關鍵注意事項

- 發票開立對象

- 專櫃:消費者取得「百貨公司」發票,專櫃後續開立扣除抽成的發票給百貨公司。

- 合作店:消費者直接取得「設櫃店家」發票,佣金、租金由合作店開立發票給店家。

- 稅籍登記義務

- 合作店型態的設櫃店家,必須以合作店地址辦理營業登記,否則屬違法(參見營業稅法第28條)。

- 消費者權益

- 取得百貨公司發票屬合法專櫃模式,無逃漏稅疑慮;若合作店未自行開票,可能涉及違法。

四、國稅局稽查案例與常見違規風險

1. 違規案例解析

- 案例:乙公司委託甲營業人經營加油站,誤由甲開立發票,導致乙公司未辦稅籍登記,遭補稅處罰。

- 風險:消費者取得錯誤主體發票,合作方連帶受罰。

2. 高風險行為

- 合作店誤用專櫃模式開立發票。

- 未依實際營運模式辦理營業登記。

五、企業合規操作指南

1. 如何選擇正確模式?

- 專櫃適用條件:由百貨公司主導銷售、收款及稅務責任。

- 合作店適用條件:店家獨立營運、自行收款並承擔稅責。

2. 法遵步驟

- 確認經營主導權(金流、人事、盈虧)。

- 依模式向國稅局申請核准(專櫃)或辦理營業登記(合作店)。

- 確保發票開立方與交易主體一致。

總結:避免稅務風險的關鍵原則

- 明確區分經營模式,確認稅務責任歸屬。

- 合作店務必辦理營業登記,專櫃需事前申請核准。

- 定期檢視發票開立流程,確保符合法規要求。

補充:財政部98/03/19台財稅字第09804521880號令

一、營業人採專櫃銷售貨物,如符合下列條件,對於專櫃貨物供應商提供陳列銷售之貨物,得向主管稽徵機關申請核准依照與專櫃貨物供應商約定每次結帳(算)之次日取具進貨統一發票列帳:

(一)經核准使用藍色申報書或委託會計師查核簽證申報營利事業所得稅。

(二)無積欠已確定之營業稅及罰鍰。

二、前開營業人及專櫃貨物供應商應辦理下列事項:

(一)營業人應與專櫃貨物供應商就有關專櫃貨物之交易,明定結帳期間及抽成百分比,訂立書面契約,其結帳期間以不超過1個月為限。

(二)營業人採專櫃銷售貨物,應於銷售時依法開立統一發票,並於每次結帳(算)日開立填列銷貨日期、品名、數量、規格、單價、稅額、總金額及結帳(算)日期之銷貨清單(一式兩聯)交付專櫃貨物供應商,據以彙總開立統一發票。

(三)專櫃貨物供應商收受前項清單後,應即按貨物銷售價格扣除抽成金額後所實收之金額,開立統一發票,將該項清單(兩聯)分別粘貼於所開立之統一發票收執聯及存根聯背面,於騎縫處加蓋統一發票專用章,將收執聯交付營業人作為進項憑證列帳,存根聯依照規定妥慎保管備查。

(四)營業人應提供其與專櫃貨物供應商間之合約、銷售金額、銷貨清單等資料,以供稽徵機關查核其營利事業所得稅。

在我們協助過無數企業與專業工作者的過程中,我們深知,稅務制度從來都不是冰冷的法條堆疊,而是每一筆努力成果最終的落地回應。當您在尋找值得信賴的【台北會計師事務所】或【高雄會計師事務所】,成智會計師事務所是您不可錯過的首選。

成智會計師團隊希望成為你最值得信賴的財務夥伴, 在你身邊,一起預見制度的節奏、看見未來的選擇。