內帳與外帳失衡的隱形危機

問中小企業老闆:「你們公司帳務清不清楚?」很多人會笑一笑回答:「外面有一套,自己心裡有一套!」

在台灣許多中小企業的經營現場,會計帳務往往成為「內行人才懂」的灰色地帶。老闆們口耳相傳的經驗談中,彷彿兩套帳目,是企業必備的「經營工具」。

這樣的做法,在早期資源缺乏、監理鬆散的環境下或許曾被視為「靈活管理」,但隨著稅務法規日益嚴格、金融透明要求提升,兩套帳的做法其實潛藏著極大的風險。

在資源有限、節稅需求大的環境下,兩套帳變成不成文的常態。但這樣做,真的安全嗎?

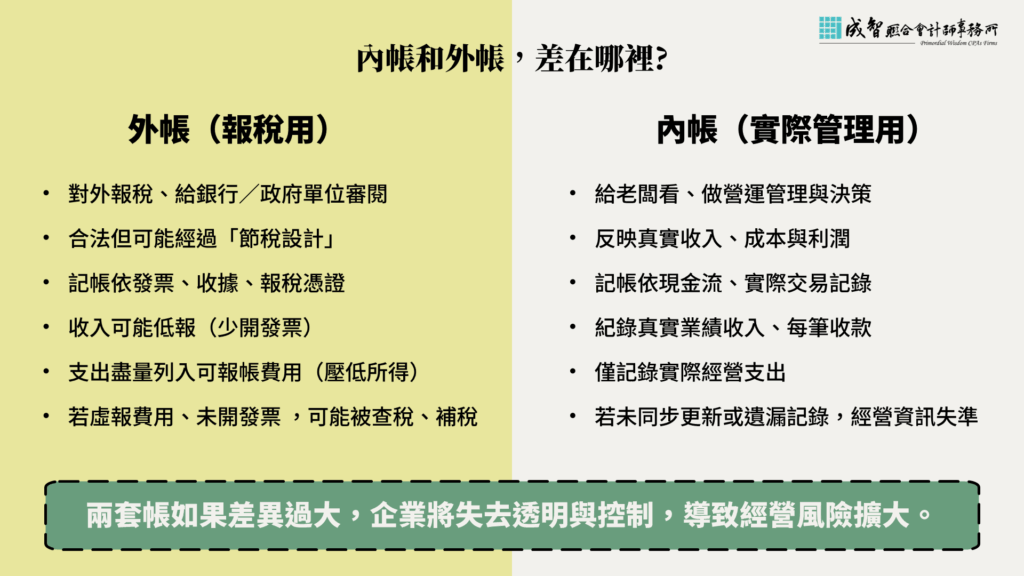

內帳與外帳,差在哪裡?

所謂「外帳」,是公司對外所申報的正式帳冊,主要用途是向國稅局報稅、編製財務報表給銀行、股東等機構審閱,因此強調合法性與稅務合規性,常見作法是盡可能提高費用、壓低所得,以降低稅負。

而「內帳」則是公司內部實際記錄的營運資訊,例如真實收入、業務毛利、實際進貨與成本等,通常只有老闆和少數核心員工知情,用來做為經營管理的依據。

理論上,內帳與外帳應該是一致的,只是呈現方式或摘要程度不同。但在實務中,許多中小企業會因為節稅、避險、或資金運用等原因,刻意讓兩帳分離,甚至發生「外帳報虧、內帳賺錢」的情形,讓帳務與現實經營狀況產生落差。

這種內外帳失衡的問題,往往與亂開發票報帳密切相關。當企業將與營業無關的支出(如家庭支出、非必要招待、甚至虛構進貨)掛帳到公司,試圖製造外帳上的費用膨脹,來壓低所得稅負,卻忽略了這些費用並未真實反映在金流與經營活動中,導致帳面數字扭曲。一旦金流、憑證與帳務無法對應,就容易引發稅務機關質疑,甚至引爆查帳風險,同時也讓企業自身失去對經營全貌的掌握。

亂開發票的表面節稅與實際危機

不少企業主誤以為,只要手上握有發票、打了統編,就能正當報帳、達到節稅目的。事實上,亂開發票、將與營業無關的支出報入公司帳,可能讓帳面費用看起來膨脹、淨利降低,短期內似乎達到節稅效果,但背後卻藏著極大的經營風險。

這些不實支出的發票,會造成帳面與金流無法對應,導致內外帳落差擴大,企業管理層無法掌握真實經營成果,甚至被國稅局查出帳實不符而補稅受罰。長遠來看,這種做法反而讓企業陷入財務不透明、融資困難與經營風險重重的處境。

帳目失衡帶來的五大風險

- 管理層失去正確經營資訊

當內帳記錄實際收入與成本、外帳卻被美化或壓低,管理者可能根據錯誤資訊做出錯誤決策,例如錯估盈虧、錯配資源,導致公司資金運用失當。 - 影響銀行授信與融資能力

銀行在審查企業信用時,通常依據的是報稅用的外帳。若外帳長期虧損、淨值偏低,將影響銀行對企業償還能力的信心,降低貸款額度或提高利率,甚至被拒絕融資。 - 國稅局查核風險大增

內外帳資料不一致、或帳面虧損但現金流正常,容易引起稅務機關懷疑。一旦被查核,將面臨補稅、滯納金甚至逃漏稅處分,對企業營運造成重大衝擊。 - 股東、合作夥伴間信任危機

若公司財報無法反映實際經營狀況,容易在合資、合夥、或併購時產生誤解與爭議,甚至被質疑誠信與經營透明度,引發內部糾紛。 - 無法擬定長期經營規劃

財務數據扭曲使得管理者無法清楚掌握成本結構、獲利能力與現金流,缺乏真實依據做預算與策略規劃,長期下來將削弱公司競爭力與永續經營的基礎。

正確做法:內外帳合一,讓經營回歸透明

- 公司支出必須與業務直接相關

- 金流、憑證、帳務三者一致

- 長期以透明財務數據支持經營決策

尋求協助:讓成智會計師幫您理順帳務

如果你正在為帳目混亂、內外帳分離或發票報帳問題煩惱,不妨交給專業的會計團隊來協助。成智聯合會計師事務所擁有豐富的中小企業服務經驗,能協助企業全面清查、整合帳務,打造合規又有效率的財務系統。我們強調專業、親切、以企業經營者角度為出發,成為你最值得信賴的財務夥伴。

延伸閱讀推薦