報稅季的資產兩難:租屋報稅,真的是零和博弈嗎?

五月綜所稅申報季再次到來。在實務諮詢中,我們經常遇到這樣的商業與生活場景:為事業打拼的房客希望能申報租金減輕稅務負擔;而手握房產的房東,卻擔憂一旦主動申報,將面臨所得稅與差別稅率的雙重攀升。

事實上,隨著近年各項稅制趨於完善,租賃報稅不應再是買賣雙方的諜對諜。只要精準掌握 2026 年(申報 114 年度綜所稅)的稅務新制,合法申報不僅能讓房客享有實質的財務餘裕,房東也能透過政策工具進行資產的健康檢查,創造雙贏的管理契機。今天,成智聯合會計師事務所將為您冷靜梳理其中的稅法邏輯與優化方案。

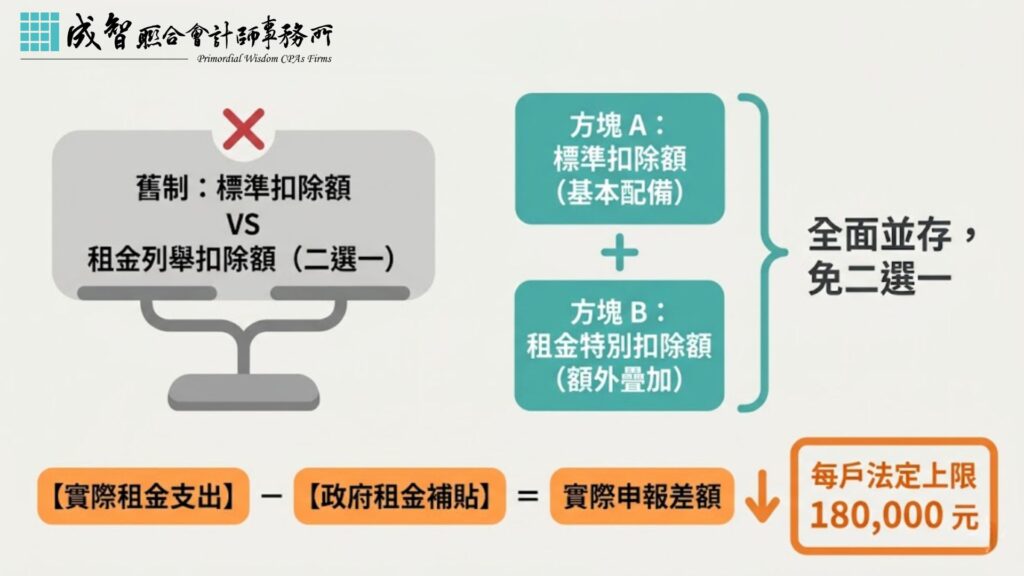

一、 房客視角:租金改列「特別扣除額」,稅務規劃更具彈性

過去,租金支出屬於「列舉扣除額」,許多租屋族因為整體列舉金額未達門檻,最終只能放棄申報。新制將房屋租金支出正式升級為「特別扣除額」後,您無需再與標準扣除額「二選一」,即使採用標準扣除額,也能額外享有租金扣除空間。

節稅方案與計算邏輯

目前每申報戶每年的扣除上限已提高至 18 萬元。在實際申報時,計算邏輯應注意法規的限額限制:

可列報金額 = 經【實際支付租金 - 政府租屋補助】後之差額(每戶最高以 180,000 元為限)

為了讓您更直觀地評估,我們整理了以下的常見情境試算:

| 情境假設 | 年度可扣除金額 | 實質節稅效果評估 |

|---|---|---|

| 月租 15,000 元(全年18萬),無領取補助 | 180,000 元 | 以 5% 稅率計,可省 9,000 元 以 12% 稅率計,可省 21,600 元 |

| 月租 15,000 元(全年18萬),月領補助 3,000 元 | 144,000 元 (18萬 – 3.6萬補助) |

以 5% 稅率計,可省 7,200 元 以 12% 稅率計,可省 17,280 元 |

| 月租 25,000 元(全年30萬),月領補助 3,000 元 | 180,000 元 (差額26.4萬,達法定上限封頂) |

以 5% 稅率計,可省 9,000 元 以 12% 稅率計,可省 21,600 元 |

成智專業提醒: 實務上常有客戶詢問是否該為了拉高扣除額而放棄申請補助。從現金流管理的角度來看,實質的租金補貼(如每月 3,000 元,全年 3.6 萬現金)其效益通常遠大於扣除額所能帶來的減稅省分,因此符合資格者仍建議優先申報補助。

📋 房客安心申報 SOP (3步確保權益)

- 留下金流軌跡: 強烈建議採用銀行轉帳支付租金,確保資金流向清晰明確。現金支付則務必索取房東簽收收據。

- 備妥租約文件: 確認合約上載明出租人姓名、身分證字號、戶籍/承租地址與房屋稅籍編號。

- 留意排富條款: 若您適用的綜所稅率達 20% 以上、股利採 28% 分開計稅,或綜合所得淨額超過特定標準,則不適用此特別扣除額。

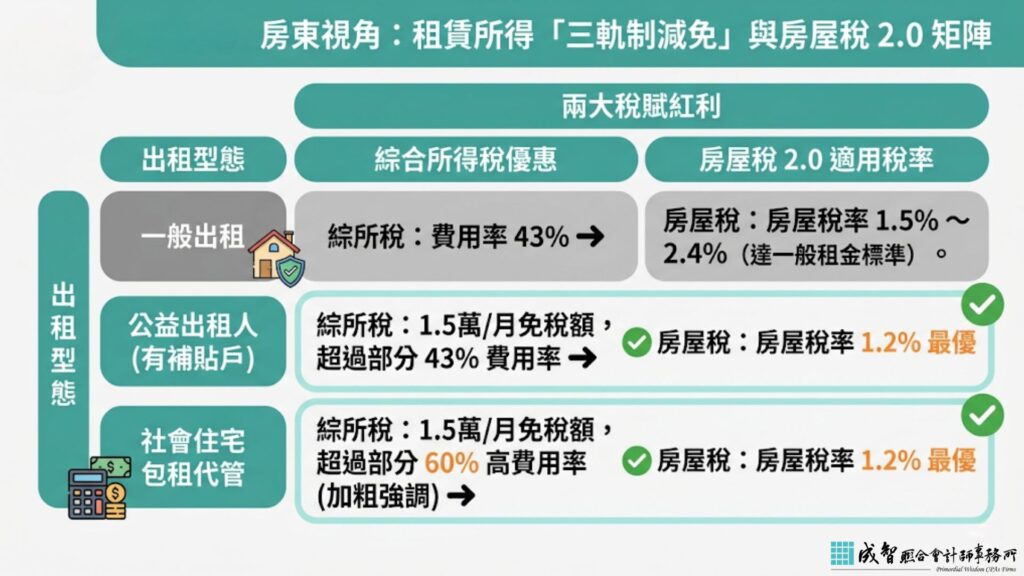

二、 房東視角:合理申報優化稅基,善用政策紅利守護資產

站在房東的立場,資產透明化確實會帶來稅務成本上的考量。然而,在國稅局大數據查核技術常態化的當代,隱匿租金的潛在風險已大幅提高。成智建議將焦點轉移至「如何利用法規合理降低稅基與差別稅率」。

租賃所得的費用減除方案

申報綜合所得稅時,並非將「全部租金收入」直接計入課稅,房東有權選擇最有利的費用扣除方式:

- 標準扣除: 無需準備憑證,直接扣除法定 43% 的必要損耗。也就是您的應申報租賃所得僅為「全年租金 × 57%」。

- 核實列舉: 若當年有重大修繕(如防水工程、更新管線或固定設備)、或是繳納高額房屋稅與地價稅,只要持有合法憑證且總費用超過租金的 43%,應採用此方式精算,為自己爭取更大的扣除空間。

善用租稅優惠政策減免標準

配合政府鼓勵政策,選擇不同的出租型態,房東可享有的綜所稅優惠如下:

| 出租型態分類 | 租稅優惠減免標準 |

|---|---|

| 公益出租人 (出租給接受租金補貼者) |

每屋每月最高 15,000 元 租金免稅。超過部分依 43% 費用率計算。 |

| 社會住宅包租代管 (依住宅法第23條規定辦理) |

每屋每月最高 15,000 元 租金免稅。超過部分之必要損耗及費用減除率提高至 60%。 |

| 一般包租代管 (依租賃專法,契約1年以上) |

每屋每月 6,000 元內免稅;超過 6,000 至 20,000 元部分費用率為 53%;超過 20,000 元部分恢復 43%。 |

此外,隨著「房屋稅 2.0(囤房稅新制)」施行,非自住住家用房屋採全國歸戶累進課稅(法定稅率 2% 至 4.8%)。但若房東合法申報租賃所得並達到當地一般租金標準,房屋稅率可向稽徵機關申請調降至較友善的 1.5% 至 2.4%(公益出租及社會住宅更可享 1.2% 優惠稅率)。

🛡️ 房東合規管理 SOP (3大風險避雷)

- 避免無償借用迷思: 房屋若借給本人、配偶及直系親屬以外之人使用,即便未收取租金,若無法提出經公證的無償借用契約,國稅局仍可能依法按當地一般租金標準設算租賃收入。

- 押金沒入屬於其他所得: 若因房客提前退租而沒收押金充抵違約金,在稅法上屬於「其他所得」,應倂入取得年度之綜合所得申報,切勿漏報。

- 法人承租的扣繳細節: 若承租方為營利事業或機關團體,合約約定由承租人負擔 10% 扣繳稅款及 2.11% 健保補充保費時,這些代付金額在法律上會被还原視同租金總額計算,簽約時需特別精算。

三、 從全局觀看資產配置:出租決策與「房地合一稅 2.0」的規劃關鍵

身為企業與家族的財務顧問,成智必須提醒您:房地產的管理與規劃,從來都不只看當下的租金收益,更要將未來的資產流動性與處分稅賦納入全局考量。

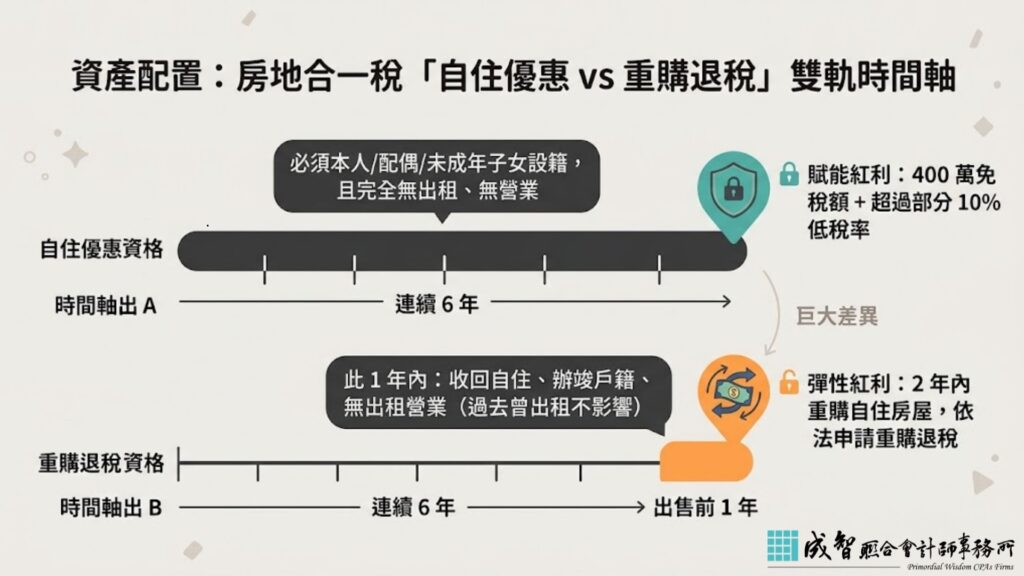

當您決定將房屋投入租賃市場時,實務上最常被忽略的成本是「未來出售時的自住優惠資格變動」。依據《所得稅法》房地合一稅 2.0 規定,若要享受處分自住房地「400 萬免稅額」及「超過部分 10% 低稅率」的租稅優惠,該房產必須在交易前 6 年內連續設籍且「無出租、無營業行為」。

然而,許多人誤以為一旦出租,就永遠與房地合一稅的優惠無緣。事實上,法規中針對**「重購退稅」**(所得稅法第 14-8 條)的認定相對具有彈性——其要求的是**「出售前 1 年內」無出租或營業行為**。這意味著,即便資產過去曾規劃長期租賃,只要在預計處分前至少 1 年收回自住、辦竣戶籍登記且無出租營業,在 2 年內重購自住房地,依然有機會適用重購退稅的租稅紅利。

因此,出租並非資產的死棋,關鍵在於是否有專業團隊協助您在「租賃收益」與「處分稅賦」之間,依據 3 年、5 年或更長遠的家族傳承時程,精準設計出場機制的進退藍圖。

—— 來自成智會計師的話 ——

稅務法規看似交錯複雜,但每一次的制度更新,都是重新檢視個人與家族資產體質的契機。

我們始終相信,稅務申報與規劃不只是買商品或因循填表,更是整體資產配置不可或缺的一環。

如果您對手上的不動產租賃配置有稅務疑慮,或需要為跨階段的家族資產進行全面的健康檢查,歡迎讓我們用理性、精準的法規邏輯,為您的財富傳承穩健把關。