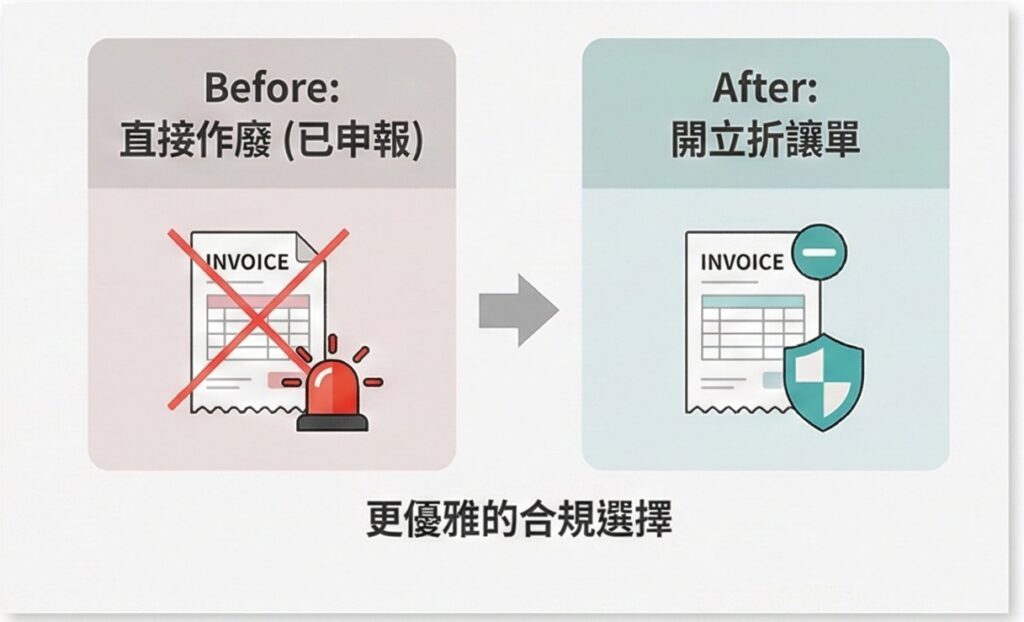

在企業日常營運中,忙中出錯是難免的。無論是金額誤植、客戶臨時退貨,或是事後的價格協議變動,面對已經開出去的發票,許多經營者的第一反應往往是焦慮:「慘了,是不是要趕快追回發票作廢重開?」

其實,在稅務管理的領域裡,除了「作廢」,我們還有一個更優雅、且具備法律效力的修正工具——折讓單(Allowance Note)。

這不僅僅是一張單據,更是讓企業在面對交易變動時,能夠合法調節稅額、保障雙方權益的重要憑證。今天成智想與您分享,如何透過正確運用折讓單,將帳務失誤轉化為合規的管理流程。

為什麼我們需要「折讓單」?

在會計與稅法的邏輯中,發票代表著交易的成立與稅額的產生。然而,商業世界是動態的,退貨與折讓也是交易的一部分。

當發票「尚未申報」且「未交付買受人」時,直接作廢重開是最單純的。但如果發票「已經申報」或「對方已經入帳」,強行作廢反而會造成雙方帳務不對稱,甚至引發國稅局的系統勾稽異常。

這時,「折讓單」就扮演了「逆向修正」的角色。它不需要否定原有的交易(作廢),而是以「負項」的方式,誠實記錄交易金額的減少。這展現了企業對帳務處理的嚴謹度,也是法規賦予我們調節營業稅(VAT)的合法權利。

三種適用情境:何時該按下「折讓」鍵?

並非所有錯誤都需要折讓,但在以下三種常見情境中,開立折讓單是保護公司的最佳解方:

1. 實質退貨 (Sales Return)

情境: 客戶購買了 100 個零件,因規格不符退回 20 個。 處理: 不需重開整張發票,僅需針對退回的 20 個零件金額開立折讓單,即可沖減當期的銷項稅額。

2. 價格折讓 (Sales Allowance)

情境: 商品有些微瑕疵,或是為了維護客情,您同意事後給予客戶 5% 的折扣補償。 處理: 在不退貨的前提下,針對這 5% 的價差開立折讓單。

3. 發票誤開 (Invoicing Error)

情境: 發票金額多打了一個零,且對方已經拿去報帳了,無法退回正本。 處理: 透過折讓單將「多開」的金額扣除,讓帳面回到正確數字。

執行步驟:讓修正流程標準化

為了確保稅務申報的順暢,成智建議您將折讓單的開立納入公司的標準作業流程(SOP):

- 確認原發票資訊 找出原始發票的號碼、開立日期與品項。這是國稅局勾稽的依據,必須精確。

- 登入電子發票平台(或使用您的進銷存系統) 選擇「開立折讓單」。系統會要求輸入折讓金額(未稅)與稅額(5%)。

- 成智小提醒:請務必確認「買受人統編」與原發票一致。

- 雙方確認(關鍵步驟) 這一步驟最常被忽略。折讓單是「雙向」的法律文件,必須經過買方簽章或線上確認才算生效。

- 若為紙本:需蓋發票章後交付對方。

- 若為電子:系統會發送通知,請務必提醒客戶點擊「確認」,否則該筆折讓在稅務上可能無法扣抵。

財務觀點:折讓單對報稅的影響

很多老闆會問:「開了折讓單,我的稅會少繳嗎?」 答案是肯定的,但前提是申報時點要正確。

- 賣方 (您): 折讓金額會作為「銷項稅額」的減項。簡單說,您當期要繳給國稅局的營業稅會變少。

- 買方 (客戶): 折讓金額會作為「進項稅額」的減項。對方可扣抵的稅額會變少。

風險提示: 正因為涉及稅額減少,國稅局對於「跨期太久」或「金額異常」的折讓單會特別關注。若原發票開立超過 2 年才開折讓,實務上通常需要向國稅局專案申請核准。建議您建立**「當月發生、當月處理」**的原則,避免累積稅務風險。

成智會計師的話

「面對錯誤的態度,決定了企業管理的高度。」

發票開錯或退貨,是商業經營的日常,無需視為洪水猛獸。折讓單的存在,正是為了讓這些變動有合規的去處。

如果您的公司經常發生需要開立折讓的情況,或許反映的不只是會計問題,而是前端業務或出貨流程的溝通斷點。如果您對手上的折讓單配置有稅務疑慮,或希望優化內部的票據管理流程,歡迎讓成智為您的財富傳承把關,建立更健康的帳務體質。

歡迎預約諮詢,讓我們一起把風險看清楚,再談節稅。

成智聯合會計師事務所 Primordial Wisdom CPAs Firms 台北總所:02-7752-7608 高雄分所:07-9750-168