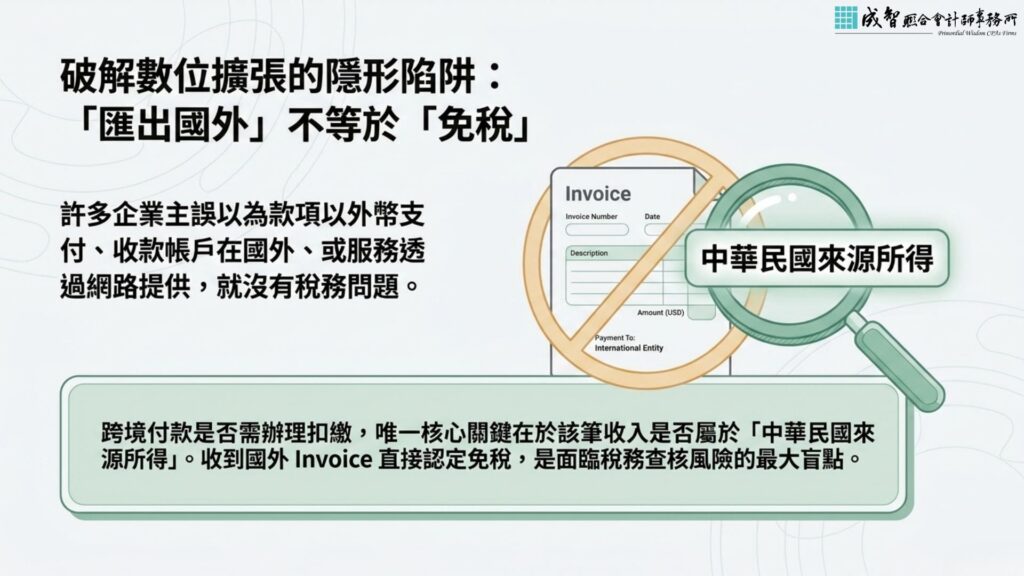

在企業追求數位轉型與市場擴張的過程中,向境外支付款項——無論是購買外國雲端服務 (SaaS)、支付軟體授權金,或是聘請海外顧問——已是現代商業營運的常態。然而,許多企業主在處理這些跨境費用時,往往以為「款項已經匯至國外,對方也開立了 Invoice,應該就沒有稅務問題了」。

事實上,將款項匯至國外,既不代表該筆款項免稅,也不代表企業能自動免除扣繳與申報的義務。成智聯合會計師事務所深刻理解,企業主在衝刺業務時面對繁雜跨境稅法的兩難與焦慮。我們始終相信,稅務合規不應是阻礙企業擴張的阻力,只要掌握正確的法規邏輯,便能將其轉化為合法優化營運開支的助力。

數位擴張的隱形挑戰:透視「中華民國來源所得」

跨境付款是否需要辦理扣繳,不能單憑表面形式來認定。實務上,我們不能僅因為「款項以外幣支付」、「收款帳戶位於國外」、「Invoice 由境外公司開立」或「服務透過網路提供」,就輕易判定免予扣繳。

核心關鍵在於:該筆收入是否屬於「中華民國來源所得」。

舉例而言,當外國公司提供顧問、技術服務或雲端服務時,企業應依據雙方的契約內容、勞務實際提供地點、智慧財產權的使用方式,以及臺灣端的參與程度等因素逐案評估。若判定屬於中華民國來源所得,便需依法辦理扣繳,切勿僅因收到國外 Invoice 就直接認定免稅,這往往是企業日後面臨稅務查核風險的常見盲點。

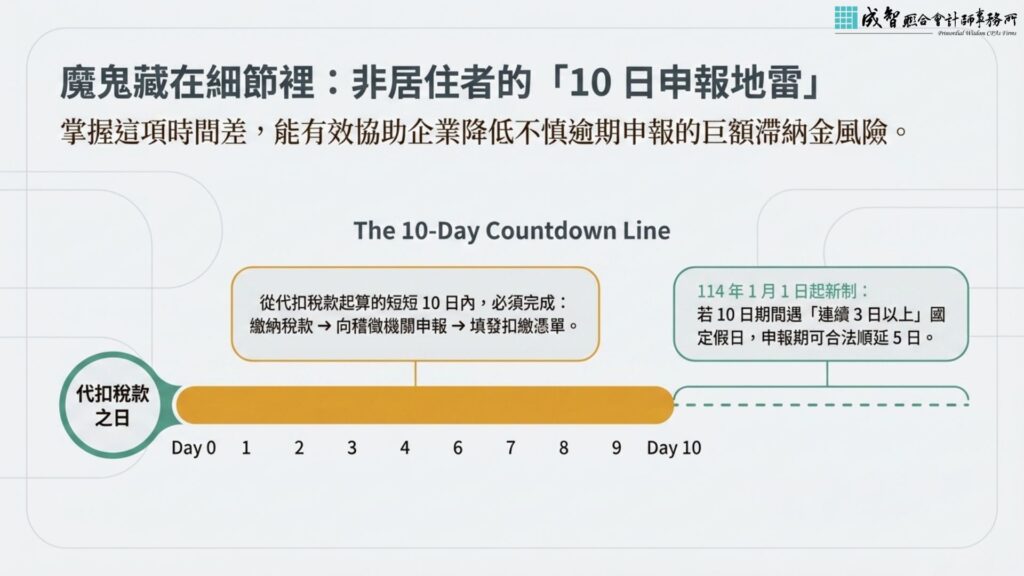

魔鬼藏在細節裡:非居住者「10 日內」的扣繳申報地雷

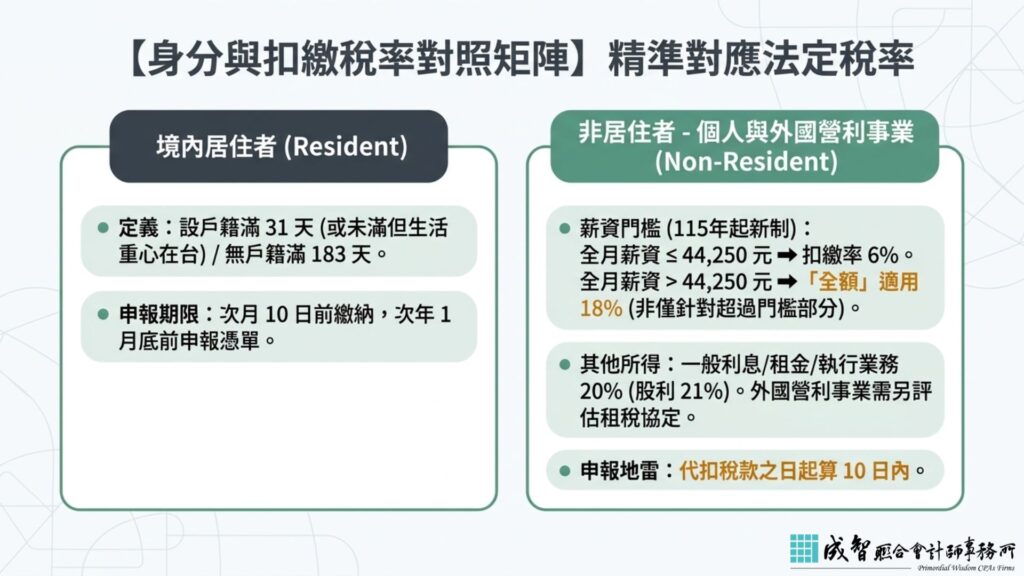

在辦理扣繳時,給付對象的身分將直接決定申報期限。當公司給付所得給「境內居住者」時,原則上僅需於次月 10 日前繳納稅款,並於次年 1 月底前辦理扣繳憑單申報即可。

然而,若您的給付對象屬於以下兩者:

- 在中華民國境內無固定營業場所的外國營利事業。

- 非中華民國境內居住之個人。

依法規規定,企業(扣繳義務人)必須在代扣稅款之日起算 10 日內,完成扣繳稅款繳納、向稽徵機關申報,並填發扣繳憑單。值得慶幸的是,自 114 年 1 月 1 日起,若這 10 日期間遇上連續 3 日以上的國定假日,可再延長 5 日。掌握這項時間差,能有效協助企業降低不慎逾期申報的滯納金風險。

釐清「居住者」身分與 115 年度最新薪資扣繳率

判斷個人是否為「居住者」,並非全部只看 183 天。外籍人士若同一課稅年度在臺居留未滿 183 天,原則上屬非居住者;但若是在臺設有戶籍的國人,居住滿 31 天,或居住 1 天以上未滿 31 天但生活及經濟重心在臺灣,也可能被認定為境內居住者。

針對非居住者的薪資所得,自民國 115 年 1 月 1 日起,每月最低工資調升為 29,500 元,其 1.5 倍為 44,250 元。若給付給非居住者的全月薪資總額在 44,250 元以下,扣繳率為 6%;若超過 44,250 元,則「全額」適用 18% 扣繳率。

- 範例:全月薪資 40,000 元,應扣繳 2,400 元。

- 範例:全月薪資 60,000 元,應扣繳 10,800 元(以全額 6 萬計算 18%,而非僅針對超過門檻的部分)。

至於非居住者個人的其他常見所得,如執行業務報酬、佣金、租金、權利金及一般利息,實務上常見的固定扣繳率為 20%(股利或盈餘則為 21%)。但若是給付給「外國營利事業」,企業應進一步判斷是否適用租稅協定減免,或事前申請按核定淨利率計算,切勿直接套用個人的 20% 規定。

建立跨境支付 SOP:付款前的 7 項溫柔提醒

為確保企業在跨境交易中既能合規,又能保障自身財務健康,成智建議企業在簽約與付款前,落實以下七項確認機制:

- 確認身分:釐清所得人是個人或法人、居住者或非居住者。

- 確認來源:判斷該筆款項是否屬中華民國來源所得。

- 確認實質:釐清所得類別(如勞務報酬、權利金或營業利潤)與交易實質。

- 確認稅率:對應適用的扣繳方式及稅率。

- 確認減免:評估是否適用租稅協定或其他減免規定。

- 確認稅款負擔:釐清合約中由哪一方負擔稅款;若約定外方「實拿」固定淨額,務必評估回推含稅總額的成本。

- 建立提醒機制:確保非居住者所得能在法定的 10 日內完成扣繳與申報。

實務常見案例解析

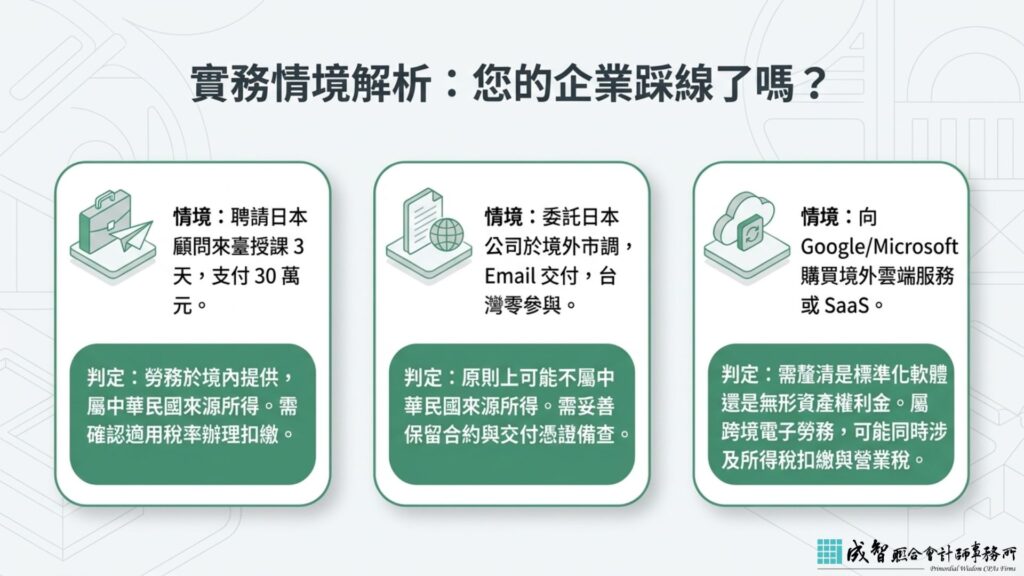

- 【案例一:國外顧問來臺授課】 企業聘請日本顧問來臺授課 3 天,支付 30 萬元。因勞務於我國境內提供,屬中華民國來源所得。企業應進一步確認其適用稅率與租稅協定,合法辦理扣繳。

- 【案例二:外國公司於境外完成市調】 委託日本公司在日本進行市調,成果以電子郵件交付。若調查與服務皆在境外完成,且臺灣端未參與協助,原則上可能不屬中華民國來源所得。但企業應妥善保留合約、工作紀錄與交付憑證,作為未來客觀的稅務依據。

- 【案例三:購買境外雲端服務或 SaaS】 向 Google 或 Microsoft 等採購服務時,需釐清是單純取得標準化軟體、無形資產權利金,還是綜合性交易。若屬跨境電子勞務,更可能同時涉及所得稅扣繳與營業稅處理,需全面性評估。

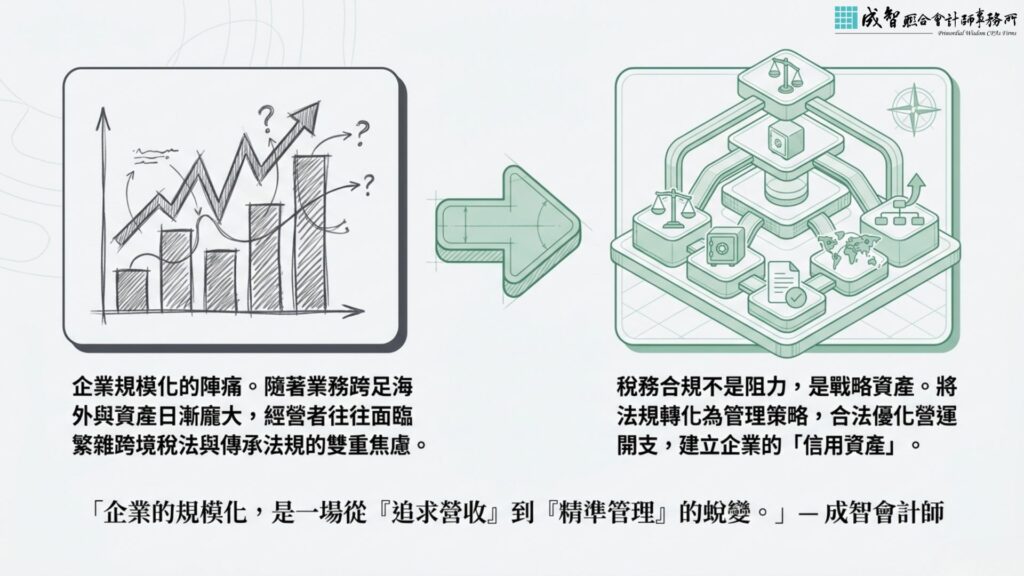

成智會計師的話「企業的規模化,是一場從『追求營收』到『精準管理』的蛻變。我們理解企業主在面對複雜跨境稅務時的壓力,但請記得,稅務合規不應只是消極的成本控管,而是建立企業『信用資產』的戰略投資。

提前釐清跨境支付的稅務邏輯,將法規轉化為管理策略,您的企業就能在國際擴張的道路上走得更穩、看得更遠。在這條充滿挑戰的成長路上,成智隨時準備好作為您最堅實的溫柔後盾。」

每一次合法的成本優化,都是為企業的未來多儲備一分實力。邀請您與成智攜手,為企業進行一次全面的財務與稅務健康檢查,讓財報數據成為驅動成長的真實力量。

👉 預約企業財稅健檢:https://pwcpa.one/landing-page/