在企業追求規模化與市場擴張的過程中,資金的靈活調度與帳務的簡化,往往是企業主在營運日常中最關心的課題。成智理解,在商業實務的現場,部分企業主有時會採取「進貨不取具憑證、銷貨亦不開發票」(實務上常稱為「漏進漏銷」)的權宜作法。

未入帳的選擇,往往來自真實的經營壓力

這類選擇,往往不是出於刻意規避法規,而是基於幾項真實的經營考量:

- 優化短期現金流: 降低帳面營收以減少營業稅與所得稅的直接負擔。

- 配合市場交易習慣: 面對不願開立憑證的上游供應商,或應下游客戶要求「不開發票以換取價格彈性」的商業壓力。

- 兼顧管理便利性: 認為部分交易不入帳,能保留更彈性的資金運用空間,同時減少進銷存管理的行政繁瑣。

然而,從財會治理與長期發展的角度來看,帳面上未記錄的交易,在現代數位化的稅務稽查環境中,往往會為企業帶來預期之外的管理成本。我們始終相信,稅務合規不應是束縛企業發展的枷鎖,只要釐清法規邏輯,它就能成為建立企業信用資產、優化營運決策的戰略助力。

一、 數據與實質:帳上沒有,不代表交易不存在

現代企業的財務架構,理論上是由營業稅申報、財務報表與內部管理報表共同建構的健全系統。

只要商業交易實質發生,無論是否取得進項憑證(進貨發票或收據)或開立銷項發票,其資金流(銀行往來)、物流(貨品運送)與庫存流(倉儲動態),皆會在營運系統中留下足跡。當企業採取未入帳的營運模式時,財務治理上通常會面臨以下四項失真:

1. 毛利率與獲利能力失真

未完整入帳的營收與成本,會使財務報表上的毛利率偏離實際狀況。這將導致管理階層無法精準評估個別產品的真實獲利能力,進而影響定價策略與資源配置。

2. 庫存管理與內控失真

商品實際的進出庫與帳載存貨產生落差時,不僅會增加內部盤點的困難度,這類長期的庫存差異,也往往是稅務查核與內部控制稽核時的核心關注線索。

3. 現金流與資金實質失真

若實務上頻繁使用負責人、員工或關係人的個人帳戶進行公司款項的收付,短期看似隱密,但當個人帳戶的資金往來頻率與申報所得顯不相稱時,在資金查核上反而容易引起客觀關注。

4. 稅務申報的連帶影響

銷售額的漏報不僅直接影響營業稅(核心法規:稅捐稽徵法及加值型及非加值型營業稅法),更會連帶影響營利事業所得稅的核實認列、未分配盈餘的計算,以及股東往來等科目的合理性。

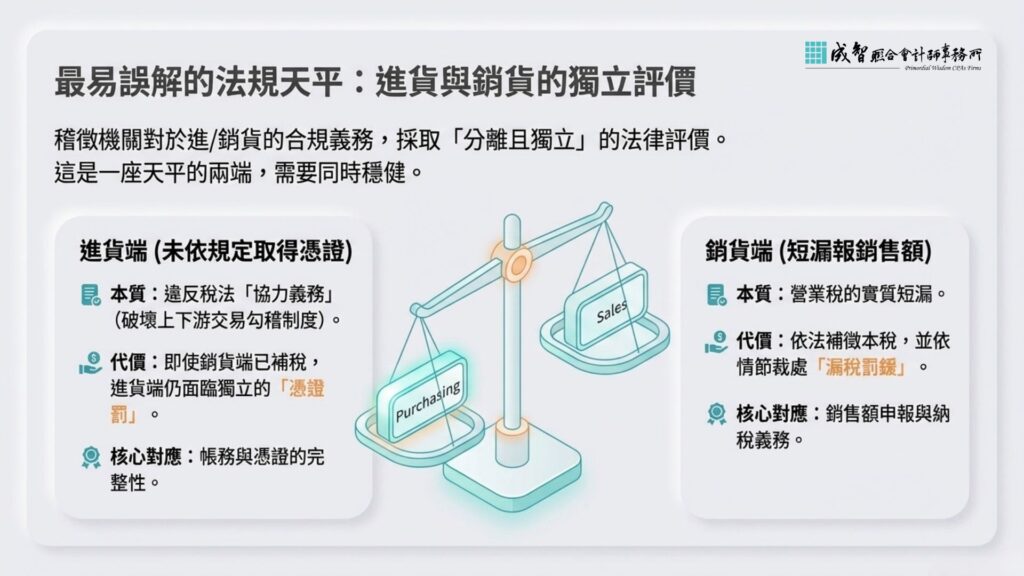

二、 法規解析:銷貨端與進貨端的獨立評價

在稅務風險管理上,稽徵機關對於「進貨」與「銷貨」的合規義務,是採取分離且獨立的法律評價,這也是實務上最容易被企業主誤解的盲點:

- 銷貨端(短漏報銷售額): 企業銷售貨物或勞務時,若未依法開立統一發票並申報,其核心焦點在於營業稅的短漏。主管機關通常會依法要求補徵本稅,並依情節裁處相應之罰鍰。

- 進貨端(未依規定取得憑證): 企業進貨時未取得進項憑證,違反的是稅法上的「協力義務」(即協助建立上下游交易勾稽制度的責任)。因此,即使銷貨端已進行後續處理,進貨端未取得憑證的行為,仍可能被獨立評價並面臨憑證罰。

成智專業觀點:

進貨端對應的是「帳務與憑證的完整性」;銷貨端對應的是「銷售額申報與納稅義務」。兩者雖然在商業流程上密不可分,但在法律與合規層面上,是一座天平的兩端,需要同時穩健。

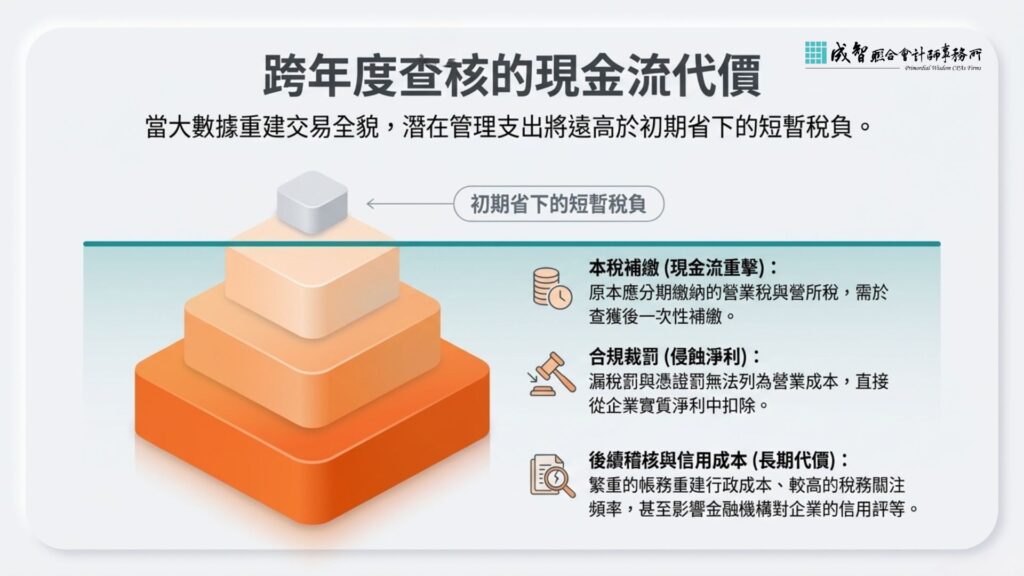

三、 財務風險模型:從跨年度案例透視現金流代價

在公開的稅務實務案例中,曾有零售企業長期透過負責人個人帳戶收付貨款,帳面營收與實際業務規模產生落差。稽徵機關透過大數據流向與上下游交易紀錄重建交易全貌後,認定存在大額未入帳交易。

若將此案例去識別化並轉化為財務風險模型,企業在面臨查核時,通常需承擔以下三層現金流衝擊:

- 本稅補繳: 原本應在各期繳納的營業稅與營所稅,需於查獲後一次性補繳,對當期現金流造成直接壓力。

- 合規裁罰: 漏稅罰與憑證罰通常無法列為經營上的營業成本,將直接侵蝕企業的實質淨利。

- 後續稽核與信用成本: 企業一旦留下歷史紀錄,後續將面臨較高的稅務關注頻率、繁重的帳務重建行政成本,甚至可能影響金融機構對企業治理品質的信用評等。

這些潛在的管理支出,加總後往往遠高於初期透過不合規管道所節省的短暫稅負。

四、 健全財務體質的 5 大合規管理步驟

為了協助企業在合規的架構下實現真正的成本優化,並建立可傳承、可信賴的財務系統,成智建議企業在日常營運中落實以下內控制度:

第一步:落實專款專戶專用

公司所有商業交易,應堅持透過公司法定銀行帳戶進行收付款。若因商務常態存在員工代墊或代收代付情形,應事前留存清晰的合約、授權書與完整的對帳憑證。

第二步: 採購前端納入憑證條件

將「能否開立合法憑證」直接納入供應商篩選與採購合約的必備條款,讓合規管理由前端業務人員發起,而非事後由會計部門進行被動補救。

第三步:定期執行進銷存勾稽

每季或定期針對內部營收明細、發票開立紀錄、銀行入帳紀錄與出貨明細進行相互比對,及早追查並修正盤點差異或毛利率異常。

第四步: 釐清關係人資金實質

股東、負責人或關係企業之間的資金往來,應具備明確的商業實質,並留存相應的法律契約與正確的會計分錄,避免帳務性質遭到誤判。

第五步:歷史帳務盤點與主動補正

若企業過去存在未取憑證或帳外交易等歷史軌跡,不應消極等待查核,而應及早尋找專業稅務顧問與會計師團隊共同評估,在符合法規的條件下進行帳務重建與補申報規劃,化被動為主動。

五、過去的疏漏,成智陪您一起扛;未來的合規,成智幫您穩穩控。

我們經常聽到企業主坦言:「我們這種漏進漏銷的模式已經維持好多年了,架構早就牽一髮動全身,是不是真的『回不去了』?」這種無力感與對歷史帳務的擔憂,我們完全理解。

請您放心,過去的權宜之計已成歷史,與其在不確定的稅務風險中日夜焦慮,不如選擇一個絕對安全、高度互信的專業環境來坦誠面對。

不論過去累積的帳務情況多麼複雜、落差多麼巨大,我們邀請您放心、坦誠地將真實情況交給我們。

我們將嚴守財會專業的保密底線,運用豐富的稽徵實務經驗,為您的企業量身打造「漸進式帳務重建與主動補正方案」,在法規允許的架構下為您爭取最穩妥的緩衝與保護。

放下過去的包袱,從今天起,讓我們攜手重新梳理出乾淨、透明的財務體質。當您能坦蕩蕩地面對每一筆資金與報表,您才能真正沒有後顧之憂地,衝刺企業下一個十年的宏偉藍圖。

🖋️ 成智會計師的話

「企業的規模化,是一場從『追求營收』到『精準管理』的蛻變。我們非常理解企業主在面對激烈市場競爭與繁雜稅法時的平衡難題。但請記得,真實、完整的財務數據,不只是為了因應稅務申報,更是企業最重要的『信用資產』與擴張決策的基石。

誠實入帳與憑證完整,是企業邁向永續經營與資本市場的底線。當您的財務體質經得起時間的考驗,財報上的數據才能真正化為驅動企業安全成長的真實力量。成智隨時準備好作為您在商戰路上,最溫柔且堅實的專業後盾。」

預約企業財稅結構健康檢查

每一次理性的架構優化,都是在為企業的未來累積穩健擴張的底氣。歡迎與成智聯合會計師事務所聯繫,讓我們協助您檢視內部交易流程,打造既能合法節稅、又能保障資產安全的財務防護網。

👉預約成智企業稅務健檢:https://pwcpa.one/landing-page/

📥 讀者洽詢與專業諮詢表單

為了提供您最精準的協助,請填寫以下資訊,成智專業團隊將主動與您聯繫。